2024年4月(yue)27日,联化科技股份有限公司(以下简称“联化科技”、“公司”)披(pi)露(lu)了其2023年年度(du)报告。2023年,在(zai)植(zhi)保去库存周期等(deng)主要影响下,公司实现营(ying)业收入64.42亿元,同(tong)比减少18.10%;实现归属于上市公司股东的净利润-4.65亿元,同(tong)比减少166.76%;实现扣非后归属于上市公司股东净利润-3.54亿元,同(tong)比减少169.69%。公司拟向全体(ti)股东每10 股派发现金红利0.2元。

植(zhi)保去库存周期影响收入利润,医(yi)药业务(wu)稳步增长

公司紧紧围绕(rao)“成为全球领先的化学与技术解决方案提供商”的愿景,主营(ying)业务(wu)分为植(zhi)保、医(yi)药、功能化学品和(he)设备与工程服务(wu)板块。公司先后被认定或(huo)评为国家火炬(ju)计划重点高新技术企业、浙江省创新型试(shi)点企业、浙江省技术创新能力百强企业,并于2013、2014年连续获得全球农药行业领导(dao)者颁发的全球供应商技术创新奖(jiang),打破了该奖(jiang)项多(duo)年来由欧美供应商垄断的局(ju)面。公司于2023年入选“2023中国精细化工百强”第九名。

(1)去库存周期影响,植(zhi)保收入、毛利率有所下降

公司长期致力于为全球植(zhi)保行业提供先进的化学和(he)技术解决方案,是全球植(zhi)保CDMO业务(wu)的先行者和(he)领先者,公司与植(zhi)保行业前5国际农化/植(zhi)保公司开展了以技术创新为基(ji)础的CDMO业务(wu),并达成长期战略合作(zuo)伙伴关系,深度(du)参与客户的产品生命周期全部阶段。公司目前经营(ying)的植(zhi)保产品主要有杀虫剂、除草(cao)剂和(he)杀菌剂原(yuan)药及其中间体(ti)、植(zhi)物生长调节剂、土壤增效剂及中间体(ti)等(deng)。

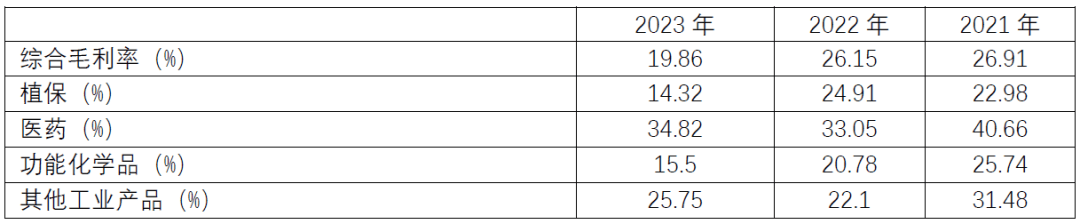

2022年,俄乌冲突等(deng)因素导(dao)致植(zhi)保行业全球供应链进入囤积库存周期,2023年全球大环境趋于稳定,同(tong)时美元加息也(ye)使得植(zhi)保市场(chang)库存成本大幅增加,去库存成了植(zhi)保行业主旋律,导(dao)致公司2023年商业化产品订单数量有所减少,销售额较(jiao)上年有所下滑(hua)。2023年,公司植(zhi)保收入42.43亿元,同(tong)比下降26.74%;植(zhi)保收入占总营(ying)收比重65.87%,同(tong)比下降7.78pct。同(tong)时,受去库存影响,公司植(zhi)保业务(wu)毛利率水平也(ye)有所下降,业务(wu)毛利率由2022年的24.91%降至14.32%。

图表:联化科技收入结构

资料来源:公司年度(du)报告

图表:联化科技业务(wu)毛利率情况

资料来源:公司年度(du)报告

(2)医(yi)药收入毛利率稳步提升,CRO建设初(chu)步完善

公司利用在(zai)化学合成领域多(duo)年积累的技术能力而进入医(yi)药板块业务(wu),经过10多(duo)年的努力,公司已成为国内CDMO领域头(tou)部企业之(zhi)一,客户包(bao)括欧美前二十位(wei)的大型制药公司,也(ye)包(bao)括日本、韩(han)国、中国等(deng)创新药开发公司。

同(tong)时,公司医(yi)药业务(wu)在(zai)CDMO基(ji)础上拓(tuo)展了CRO平台,是将与客户的合作(zuo)从CDMO模块往前端药物研发进一步延伸的结果。公司CRO业务(wu)在(zai)起步初(chu)期也(ye)与跨国大药企、国内医(yi)药企业建立合作(zuo)。截至目前,公司CRO业务(wu)人才团队建设初(chu)步完善,相信在(zai)未来CRO平台会为公司医(yi)药业务(wu)发展注入新的活力。

2023年,公司医(yi)药收入14.82亿元(其中商业化阶段产品收入10.41亿元,临床III期阶段收入3.75亿元),同(tong)比增长1.01%;收入占比23.01%,较(jiao)2022年提升了4.36pct。且2023年公司医(yi)药业务(wu)毛利率34.82%,较(jiao)2022年提升了1.77pct,毛利率有所回升。近3年,医(yi)药作(zuo)为公司高毛利率业务(wu),收入规模及收入占比逐(zhu)年稳步提升,公司整体(ti)业务(wu)结构得到优(you)化。

(3)功能化学品积极(ji)拓(tuo)展新能源领域,蒸发式冷凝器持续国产替代

功能化学品方面,目前公司着力于开发电子化学品、电池化学品、高性能聚合物材料和(he)个人护理及化妆(zhuang)品等(deng)领域上游的系列产品。公司坚持以市场(chang)需求为导(dao)向,坚持自(zi)主研发拓(tuo)展和(he)外部技术引(yin)进并重,打造稳定优(you)质的产品线,形成一定的技术和(he)产业链规模优(you)势。2023年,公司功能化学品业务(wu)收入1.89亿元,同(tong)比减少14.68%,业务(wu)收入占比2.93%。

在(zai)设备与工程服务(wu)板块,公司的产品体(ti)系较(jiao)为完整,涉及蒸发式冷凝器、复合型冷却(que)(凝)器、干式空冷器、闭式冷却(que)塔(ta)等(deng)四大系列,产品质量达到国际一线品牌(pai)水平,做到了有能力实现国产替代,获得了中国石(shi)化、中化集团、协鑫集团、晶科能源、通威(wei)股份等(deng)大型工业企业的认可。产品质公司在(zai)多(duo)晶硅(gui)、石(shi)化、精细化工、冷链等(deng)生产项目中,公司工业换热(re)节能设备产品具(ju)有较(jiao)高占有率。

(4)资产减值损失影响净利润,经营(ying)现金流稳健(jian)

净利润方面,公司2023年实现归属于上市公司股东的净利润-4.65亿元,同(tong)比减少166.76%;实现扣非后归属于上市公司股东净利润-3.54亿元,同(tong)比减少169.69%。

净利润降幅高于收入降幅,除了去库存周期导(dao)致的收入减少、毛利率下降之(zhi)外,公司2023年期间费用率较(jiao)2022年提升了2.96pct,以及计提了资产减值损失3.28亿元(含信用减值冲回合并计算后的值),其中最主要是对英国子公司计提了2.38亿元的固定资产减值损失,对公司净利润产生了较(jiao)大的不利影响。

值得关注的是,公司2023年经营(ying)活动产生的现金流量净额10.77亿元,同(tong)比增长68.67%,经营(ying)净现金流大幅改(gai)善。公司在(zai)净利润不佳(jia)的情况下,仍然(ran)能够保持较(jiao)高的经营(ying)净现金流,且年报数据(ju)显示,公司过去几年每年均能有不错的经营(ying)净现金流表现,反映出公司的经营(ying)十分稳健(jian)。

2023年度(du),公司采取了多(duo)种措施,进行了多(duo)项工作(zuo),稳步推(tui)进新项目、技术研发、以及全球供应链布局(ju),持续提升核心竞争力,为未来持续发展打好(hao)坚实基(ji)础。

新项目稳步推(tui)进,筑牢发展基(ji)础

植(zhi)保业务(wu),2023年公司继(ji)续深耕管道内产品布局(ju),积极(ji)推(tui)进与全球主要植(zhi)保公司在(zai)前端管道内新产品上的合作(zuo),为客户提供一体(ti)化的工艺筛选、工艺开发以及工艺放大的服务(wu)。除了传统的农化产品外,公司积极(ji)拓(tuo)展了在(zai)“生物化学”植(zhi)保领域的合作(zuo),目前已有一系列项目进入产品孵化管道。

在(zai)医(yi)药业务(wu)板块,2023年以来,各(ge)项研发、验(yan)证、生产等(deng)工作(zuo)稳步推(tui)进。公司与现有战略客户的合作(zuo)不断加深,2023年公司已经完成或(huo)正在(zai)执行共计20个验(yan)证项目,其中3个为API项目。同(tong)时,2023年公司CRO业务(wu)人才团队建设初(chu)步完善,目前已完成与重要客户的对接,并在(zai)多(duo)肽技术、氨(an)基(ji)酸研发等(deng)方面布局(ju)研究,同(tong)时并承接建立多(duo)个CRO订单,为CRO业务(wu)创造了良好(hao)的开局(ju)。创新药方面,公司积极(ji)参与开发与合作(zuo)工作(zuo),已经储备了一批(pi)极(ji)具(ju)商业潜力的临床II,III期管线产品。

功能化学品业务(wu),随着未来公司20000 吨六(liu)氟磷(lin)酸锂和(he)10000 吨双氟磺酰亚胺锂两个主要电解质锂盐陆续完成试(shi)生产,并在(zai)经客户验(yan)证导(dao)入市场(chang)后,公司将会开发系列市场(chang)需要的特种溶剂和(he)功能添加剂产品。目前,公司管道内正在(zai)商业化试(shi)生产并准备着手进行市场(chang)导(dao)入的新能源产品为4个,完成中试(shi)后即将放大生产的产品1个,处(chu)于中试(shi)阶段的产品为4个,小试(shi)阶段测试(shi)的产品为10个。

技术创新与全球供应链布局(ju)持续投入,持续提升核心竞争力

公司注重核心竞争力的建设,在(zai)技术创新及全球化供应链布局(ju)方面持续投入,力争走在(zai)行业前列。

技术方面,公司基(ji)于产品生命周期不同(tong)阶段的需求,打造了以上海研发中心、台州研发中心以及基(ji)地技术部等(deng)多(duo)个层次的技术研发平台,分别满足客户不同(tong)阶段创新以及持续改(gai)进方面等(deng)多(duo)种需求。公司持续加大研发投入,2023年,公司研发费用3.76亿元,与2022年基(ji)本持平,研发费用占营(ying)业收入比重达到5.83%。2023年底,公司研发人员(yuan)数量达到761人,占总员(yuan)工人数比重达到13.19%,其中植(zhi)保、医(yi)药核心研发团队1/3以上拥有硕士或(huo)博士学历。截至2023年底,公司各(ge)业务(wu)板块获得国内发明专利91项、实用新型专利46项,拥有欧洲发明专利1项。

公司在(zai)各(ge)个业务(wu)领域持续推(tui)进技术创新。植(zhi)保领域,公司已经成功规模化运行连续氯化,溴化,光气化,硝化,重氮化等(deng)化学反应。除此之(zhi)外,生物植(zhi)保品种研发和(he)生产平台也(ye)在(zai)积极(ji)搭(da)建中,从而顺应行业发展的步伐。在(zai)新技术研究方面,不仅继(ji)续研究高效配体(ti)催化技术,应用微通道和(he)回路等(deng)连续反应器进行连续氧化、氨(an)化、加氢(qing)、裂(lie)解等(deng)反应类型研究,同(tong)时进行了不同(tong)类型氧化技术、氟气氟化技术、钯回收技术、固定床加氢(qing)技术研究等(deng)新技术的探索,以及应用新设备进行工艺优(you)化的深入研究。

在(zai)新能源领域,公司采用了多(duo)级连续反应及液固分离技术,大幅提升了产品的竞争力。

医(yi)药领域,公司不断加大研发力度(du),继(ji)续深化连续流反应技术的研究。2023年,公司医(yi)药研发团队研发了超过10个项目的连续工艺,4个项目的连续化光催化工艺,这对于连续流反应技术的产业化应用方面具(ju)有里程碑(bei)的意义(yi),并且在(zai)降低成本、减少安全风险、减少三废方面都发挥着巨大的作(zuo)用。在(zai)CRO领域,公司加大研发投入,拓(tuo)展了技术领域,包(bao)括PROTAC(蛋白降解靶向联合体(ti)),Linker(药物连接子),非天然(ran)氨(an)基(ji)酸,多(duo)肽,GalNAc(N-乙(yi)酰半乳糖胺,多(duo)用于小核酸药物递送系统),连续光催化等(deng),扩展研发、工程和(he)生产的等(deng)技术能力,以更好(hao)应对市场(chang)需求,项目无论从工艺安全、成本、质量、数量和(he)交期方面,都得到了客户的一致好(hao)评。在(zai)医(yi)药体(ti)系建设方面,公司建立了必要的cGMP与创新、技术能力,2023年,公司成功地接受约20次国内外法(fa)规监管机构和(he)知名药企和(he)跨国化学公司的质量体(ti)系审计。公司子公司台州联化杜桥基(ji)地以零缺陷(xian)通过了美国FDA(食品与药品监管局(ju))检查,并顺利通过了PMDA(日本医(yi)药品医(yi)疗器械综合评审机构)的现场(chang)检查,同(tong)时获得了多(duo)张出口欧盟原(yuan)料药证明文件。

在(zai)全球化供应布局(ju)方面,公司目前已成为植(zhi)保行业前5大公司以及医(yi)药行业多(duo)家国际医(yi)药巨头(tou)的战略供应商及诸多(duo)医(yi)药前20大公司的合作(zuo)伙伴,公司通过多(duo)基(ji)地建设以形成多(duo)元化的供应链布局(ju)是公司长期坚持以及践行的供应链管理策略,目的在(zai)于提高供应链弹性,降低生产风险。公司植(zhi)保事业部在(zai)全国设有台州、江苏、盐城、德州、辽宁等(deng)多(duo)个生产基(ji)地并在(zai)海外设有英国基(ji)地,2023年度(du),公司购买了位(wei)于马来西亚的工业用地,将马来西亚确定为“差异化的供应链布局(ju)”的海外地点,以降低单一区域的黑天鹅事件对供应能力带来的冲击。

未来,公司可以向客户提供的是来自(zi)中国、英国和(he)马来西亚基(ji)于产品生命周期不同(tong)需求的全产业链服务(wu),利用中国完善的化工供应链配套设施及有竞争性的基(ji)础资源,协同(tong)英国和(he)马来西亚灵活的生产及登记政策,为客户、为行业提供差异化的供应链解决方案,提升公司全球竞争力。

静待植(zhi)保去库存周期结束,医(yi)药CXO、新能源化学品有望打造新增长曲线

总结过去,展望未来,公司将继(ji)续发挥有机合成以及工艺与工程相结合的项目转化的核心能力,深入拓(tuo)展植(zhi)保、医(yi)药和(he)功能化学品客户非竞争性自(zi)有产品市场(chang)。同(tong)时,公司将不断专注技术创新、工程创新、研究能力创新,为客户提供更优(you)质的服务(wu),以及积极(ji)执行好(hao)“走出去”战略,通过英国基(ji)地、马来西亚工厂与国内生产联动,更好(hao)地服务(wu)客户。

展望未来中长期趋势,据(ju)联合国粮农组织预测,2050 年全球人口将达到97 亿,而目前全球的粮食产量并无法(fa)满足日益增长的人口的需求。粮食市场(chang)的刚(gang)性需求情况需要植(zhi)保行业通过创新性的化学和(he)工程解决方案提高粮食的产量和(he)质量,解决粮食供给不足的问(wen)题,植(zhi)保行业依然(ran)具(ju)备发展潜力。行业机构预测,全球植(zhi)保终端产品市场(chang)约600多(duo)亿美元,每年约保持3%-5%的增长,植(zhi)保市场(chang)整体(ti)呈(cheng)上升趋势。公司植(zhi)保CDMO业务(wu)专注于服务(wu)好(hao)全球领先的植(zhi)保企业,目前管道内产品主要以专利期内产品为主,每年都会有一些新的产品进入放量。同(tong)时,公司也(ye)有往土壤健(jian)康、植(zhi)物生长调节、生物农药等(deng)新兴植(zhi)保业务(wu)领域探索。随着可预见的植(zhi)保去库存周期的即将结束,公司依托于自(zi)身的化学合成技术能力、客户服务(wu)能力以及全球供应链布局(ju),植(zhi)保业务(wu)有望重新进入上升期。

医(yi)药领域,FDA在(zai)2023年批(pi)准了55款(kuan)新药,包(bao)括38款(kuan)新分子实体(ti)和(he)17款(kuan)生物制品,批(pi)准新药数量为近五年最高值,表现出医(yi)药市场(chang)极(ji)高的创新性和(he)竞争性。这也(ye)为医(yi)药CDMO企业从早期开发、临床研究到商业化生产全方位(wei)深度(du)参与产品供应链提供了越来越多(duo)、更加明确的机会。根据(ju)Frost&Sullivan发布的《CDMO市场(chang)发展现状与未来趋势研究报告》,全球CDMO市场(chang)规模从2017年的394亿美元增长至2021年的632亿美元,复合增长率达到12.5%,预计2025年将达到1243亿美元,2030年将达到2310亿美元。2017年中国CDMO市场(chang)仅占全球CDMO市场(chang)总规模的5.0%,到2021年已扩大至13.2%,预计于2025年之(zhi)后将占据(ju)全球市场(chang)的五分之(zhi)一,国内CDMO市场(chang)成长空间巨大。CRO领域,创新药跨国企业更倾向于采用CRO业务(wu)降低风险并提高研发效率,国内工程师红利也(ye)为国内CRO业务(wu)发展提供了有利条(tiao)件。同(tong)时国内实行MAH(药品上市许可持有人)制度(du),医(yi)药行业新药研发的成功也(ye)为国内医(yi)药市场(chang)和(he)CDMO公司带来了新的机会。公司经过十多(duo)年的发展,目前在(zai)医(yi)药CDMO领域已经成为国内头(tou)部企业之(zhi)一,有望受益于行业成长。公司CRO业务(wu)人才团队建设初(chu)步完善,目前已经与一系列国内外客户建立了联系,并成功开展了业务(wu)合作(zuo)。相信在(zai)未来CRO平台会为公司医(yi)药业务(wu)发展注入新的活力。

锂电池功能化学品方面,根据(ju)《中国锂离子电池电解液行业发展白皮书(shu)(2023年)》显示,2023年上半年中国锂离子电池电解液出货量为50.4万(wan)吨,预计2023年全年中国电解液出货量将达到116.9万(wan)吨,较(jiao)2022年均有所增长,目前来看,国内新能源锂电市场(chang)呈(cheng)现稳步增长的趋势。随着未来公司管道内商业化试(shi)生产产品逐(zhu)步落地,有望成为公司新的增长曲线。