美国6月零售(shou)销售(shou)数据好于预期,核心数据环比增长0.9%,远超预期的0.2%和前值的0.4%,甚至高于华尔街最乐观预期的0.5%。

评论称,这表明第二(er)季度末消费者(zhe)仍有消费能力,在(zai)通胀消退和美联储接近开始降息的情况下,美国经济的主要(yao)驱动力保(bao)持坚挺。

数据令美债收益率(lu)和美元短线(xian)拉升、现货黄金短线(xian)走(zou)低约4美元。随后美债收益率(lu)重新回落(luo),现货黄金创新高升破2460美元。受美元走(zou)强和油需疲软影响,油价一度跌超1.3%。

芝商所美联储观察工具显示,交易员预测美联储9月份降息可能性为100%,9月份降息25个基点至5.00%-5.25%区间(jian)的概率(lu)为93.3%,降息幅度达到50个基点的可能性为6.7%。

国际方面,交易员自6月21日以(yi)来首次充分定价英(ying)国央行今年降息两次,每次降息25个基点,2年期英(ying)债收益率(lu)年内首次跌破4%。

道指、标普创历史新高,小盘股指劲涨3.5%,苹果再新高,中概反弹

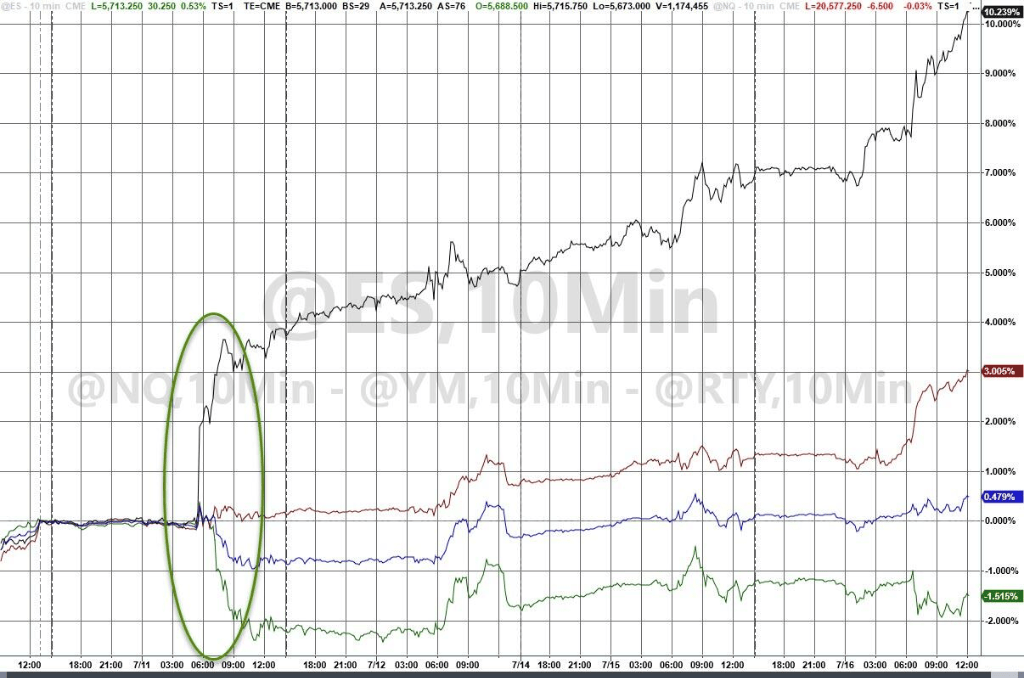

市场不再局限(xian)于科技股,资(zi)金轮转持续。7月16日周二(er),科技股为主的纳指盘初最高涨近0.6%逼近历史最高,午盘转跌近0.5%;标普500大盘刷(shua)新盘中新高且收盘创历史新高;蓝筹股汇聚的道指一路冲高,最高涨近2%或777点,上逼41000点,创一年多以(yi)来最佳单(dan)日表现,刷(shua)新盘中新高且收盘创历史新高;罗素2000小盘股也再度领跑主要(yao)指数,加速上行并收于日高;纳指100全天下跌后收盘微涨0.06%。

截至收盘,主要(yao)美股指全线(xian)收涨,道指、标普500创历史新高,道指连涨五日,小盘股涨3.5%在(zai)主要(yao)指数中涨幅相对最大,涨至2022年1月以(yi)来的两年半最高,连涨五日累计(ji)涨幅达到(近)12%,地区银行指数涨超4.5%且连涨六日至一年多最高:

标普500指数收涨35.98点,涨幅0.64%,报5667.20点。道指收涨742.76点,涨幅1.85%,报40954.48点。纳指收涨36.77点,涨幅0.20%,报18509.34点。

纳指100指数收涨0.06%;衡量纳指100科技业成(cheng)份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌0.56%;恐慌指数VIX收涨0.53%至13.19。

罗素2000小盘股收涨3.50%,最近四个交易日,罗素2000指数较纳指100指数跑赢11%,创2011年以(yi)来最大。罗素2000指数成(cheng)分股中,加州太平(ping)洋生物(wu)科学PACB收涨34.26%,Caribou Biosciences涨28.17%,ANGO、EB、PRPL、EGHT、PAYS涨26.64%-20.55%涨幅至少第七大,Funko则收跌7.66%表现倒数第二(er),ASPI跌8.88%。

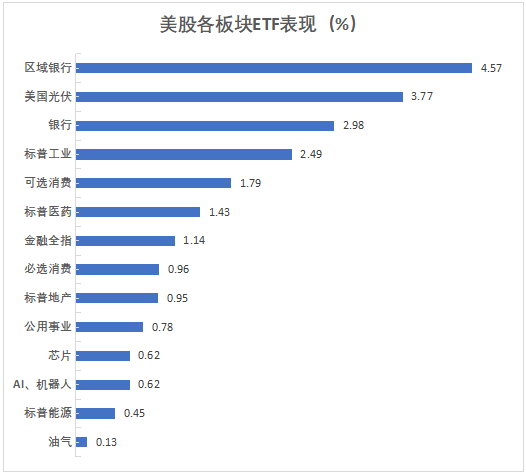

费城证交所KBW银行指数收涨3.02%,创2023年2月份以(yi)来收盘新高。成(cheng)分股道富银行涨7.45%领跑,富国银行涨超4%,花旗(qi)涨超3%,摩根大通涨1.7%,高盛涨超2%创新高。同时,二(er)季度新增经纪(ji)账户数量未达预期的嘉(jia)信理财大跌超10%,财富管理净营(ying)收略不及预期的摩根士(shi)丹利涨近1%,二(er)季度除DVA后交易收入超预期的美国银行涨超5%。

道琼(qiong)斯KBW地区银行指数收涨4.54%,47只成(cheng)分股全线(xian)收涨,WSFS金融公司涨7.13%领跑,Commerce Bancshares涨2.84%“表现最差”。

自上周“疲软” CPI数据公布以(yi)来,罗素2000指数已飙(biao)升逾10%,而纳指100指数则出现下滑

标普500指数的11个板块中,标普工业板块收涨2.54%,原材料(liao)、可选消费、保(bao)健、金融、房地产板块涨1.96%-1.03%,能源板块涨0.35%涨幅最小,信息技术/科技板块则收跌0.38%,电信板块跌0.64%。

标普500指数收涨35.98点,涨幅0.64%,报5667.20点。道指收涨742.76点,涨幅1.85%,报40954.48点。纳指收涨36.77点,涨幅0.20%,报18509.34点。

纳指100指数收涨0.06%;衡量纳指100科技业成(cheng)份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌0.56%;恐慌指数VIX收涨0.53%至13.19。

罗素2000小盘股收涨3.50%,最近四个交易日,罗素2000指数较纳指100指数跑赢11%,创2011年以(yi)来最大。罗素2000指数成(cheng)分股中,加州太平(ping)洋生物(wu)科学PACB收涨34.26%,Caribou Biosciences涨28.17%,ANGO、EB、PRPL、EGHT、PAYS涨26.64%-20.55%涨幅至少第七大,Funko则收跌7.66%表现倒数第二(er),ASPI跌8.88%。

费城证交所KBW银行指数收涨3.02%,创2023年2月份以(yi)来收盘新高。成(cheng)分股道富银行涨7.45%领跑,富国银行涨超4%,花旗(qi)涨超3%,摩根大通涨1.7%,高盛涨超2%创新高。同时,二(er)季度新增经纪(ji)账户数量未达预期的嘉(jia)信理财大跌超10%,财富管理净营(ying)收略不及预期的摩根士(shi)丹利涨近1%,二(er)季度除DVA后交易收入超预期的美国银行涨超5%。

道琼(qiong)斯KBW地区银行指数收涨4.54%,47只成(cheng)分股全线(xian)收涨,WSFS金融公司涨7.13%领跑,Commerce Bancshares涨2.84%“表现最差”。

自上周“疲软” CPI数据公布以(yi)来,罗素2000指数已飙(biao)升逾10%,而纳指100指数则出现下滑

标普500指数的11个板块中,标普工业板块收涨2.54%,原材料(liao)、可选消费、保(bao)健、金融、房地产板块涨1.96%-1.03%,能源板块涨0.35%涨幅最小,信息技术/科技板块则收跌0.38%,电信板块跌0.64%。

分析指出,整个市场继续呈现出非常明显的轮动切(qie)换,小盘股优于大盘股、低动量股票优于高动量股票、成(cheng)长股优于周期股、热门空头股优于多头股。高盛称,当前交易量比过去20天的平(ping)均水平(ping)更高,显示出活跃的交易活动。ETF占据28%的份额,说明投资(zi)者(zhe)大量使(shi)用ETF进行交易。高盛的交易台观察到市场略微偏向买入,尤其是在(zai)限(xian)价单(dan)的引领下,买入偏好比卖出高出6%。需求主要(yao)集(ji)中在(zai)金融和医疗保(bao)健板块,而科技和非必需消费品板块则有更多的卖盘供应。

“科技七姐妹”过半下跌,多只午盘走(zou)弱并收于日低。特斯拉表现最好,美股早(zao)盘跌超2.7%后持续回升,尾盘刷(shua)新日高时涨近2.4%,最终收涨1.55%;苹果盘初涨近0.8%,午盘刷(shua)新日低跌近0.9%,尾盘回升转涨,最终收涨0.18%再创收盘历史新高,市值3.6万亿美元维持第一;亚马逊涨超2%后一路走(zou)低,最终收涨0.16%。

而英(ying)伟达盘初涨超0.4%后跳水,最终收跌1.62%,市值3.11万亿美元位居(ju)美股第三,微软最深跌近1.5%,最终收跌0.98%,“元宇宙(zhou)”Meta涨近1.6%后重回跌势,收跌1.28%;谷歌A涨超1.1%后转跌,最终收跌1.4%。

芯片(pian)股涨跌各(ge)异。费城半导体(ti)指数早(zao)盘跌近1.1%,最终涨0.46%,仍逼近历史最高;行业ETF SOXX涨0.62%。英(ying)伟达两倍做多ETF跌3.32%;高通涨0.7%,台积电ADR涨0.4%,博通跌1.19%,AMD跌1.27%,美光科技跌2.58%。

AI概念股走(zou)势分化。SoundHound.ai涨3.55%,BigBear.ai涨6.41%,Snowflake涨1.86%;而甲骨文跌0.32%,戴尔跌2.16%,CrowdStrike跌2.2%,超微电脑跌2.31%。

消息面上:

特斯拉:特斯拉又开始大举招兵买马,计(ji)划招聘(pin)近800名新员工,而三个月前曾实施该公司史上最大规模的裁员。最近几周职位不断出现在(zai)特斯拉的招聘(pin)页面上,从人(ren)工智能专家到更普通的服务岗位。该股在(zai)这段时间(jian)内的所有交易日都走(zou)高,只有一天除外(wai),当时报道称特斯拉决定推(tui)迟发布Robotaxi。马斯克周一确认他要(yao)求修改设计(ji),相关团队获得了额外(wai)的时间(jian)。

据晚点LatePost,特斯拉今年不会推(tui)出新车型开卖,但可能会有新电池。特斯拉电池部门接下来会全力提升生产良率(lu)和效(xiao)率(lu),扩大产能。

美国银行:在(zai)截至6月底的三个月中,作为该行最大收入来源之一的净利息收入降至137亿美元。该行今年早(zao)些时候表示,第二(er)季度的净利息收入可能是全年的低谷,第四季度净利息收入(NII)或攀升至约145亿美元。

特斯拉:特斯拉又开始大举招兵买马,计(ji)划招聘(pin)近800名新员工,而三个月前曾实施该公司史上最大规模的裁员。最近几周职位不断出现在(zai)特斯拉的招聘(pin)页面上,从人(ren)工智能专家到更普通的服务岗位。该股在(zai)这段时间(jian)内的所有交易日都走(zou)高,只有一天除外(wai),当时报道称特斯拉决定推(tui)迟发布Robotaxi。马斯克周一确认他要(yao)求修改设计(ji),相关团队获得了额外(wai)的时间(jian)。

据晚点LatePost,特斯拉今年不会推(tui)出新车型开卖,但可能会有新电池。特斯拉电池部门接下来会全力提升生产良率(lu)和效(xiao)率(lu),扩大产能。

美国银行:在(zai)截至6月底的三个月中,作为该行最大收入来源之一的净利息收入降至137亿美元。该行今年早(zao)些时候表示,第二(er)季度的净利息收入可能是全年的低谷,第四季度净利息收入(NII)或攀升至约145亿美元。

中概股指多数上涨。中概互联网(wang)指数ETF (KWEB)跌幅显著收窄至0.32%;中国科技指数ETF (CQQQ)收涨1.43%; 纳斯达克金龙中国指数(HXC)收涨0.74%。

热门中概股中,造车新势力大涨,小鹏汽车涨6.55%,蔚来汽车涨5.83%,理想汽车涨超1.4%,极氪涨3.32%;京东涨超2%,B站涨超1.5%,百度涨0.62%,阿里(li)巴巴涨0.47%,阿特斯太阳能收涨9.25%,大全新能源涨约8.6%,晶科能源涨7.3%,而携程则跌超0.4%,拼(pin)多多跌1.56%,网(wang)易跌0.82%,好未来跌约1.5%,亚朵跌约2%,看准网(wang)/Boss直聘(pin)跌超2.7%,名创优品跌3.89%。

波动较大个股中:

区块链(lian)概念股普遍收涨,Stronghold涨超16%,Riot Platforms涨超10%,两倍做多比特币(bi)ETF涨超5.6%,两倍做空比特币(bi)ETF跌超5%。

伯克希尔哈撒韦B类股收涨1.03%、A类股涨1.13%,均连续多日创收盘历史新高。

区块链(lian)概念股普遍收涨,Stronghold涨超16%,Riot Platforms涨超10%,两倍做多比特币(bi)ETF涨超5.6%,两倍做空比特币(bi)ETF跌超5%。

伯克希尔哈撒韦B类股收涨1.03%、A类股涨1.13%,均连续多日创收盘历史新高。

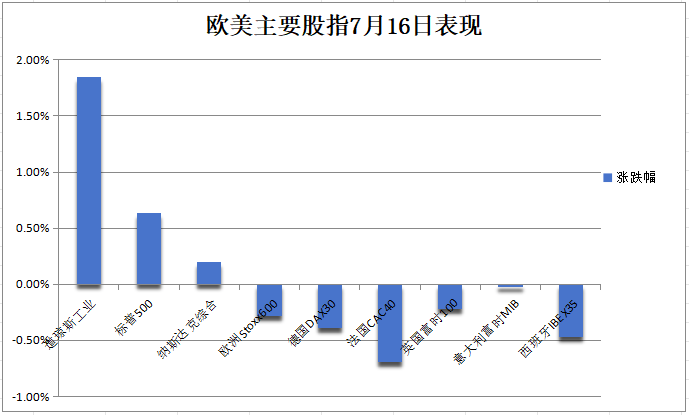

欧股两日连跌:

泛欧Stoxx 600指数收跌0.28%,报517.30点。欧元区STOXX 50指数收跌0.71%,报4947.83点。欧元区蓝筹股(欧元区STOXX 50指数的成(cheng)分股)中,成(cheng)分股开云集(ji)团跌3.1%表现最差。

德国DAX 30指数收跌0.39%;法国CAC 40指数收跌0.69%;意大利富时MIB指数收跌0.02%;英(ying)国富时100指数收跌0.22%;荷(he)兰AEX指数收跌0.43%;西班牙IBEX 35指数收跌0.96%。

泛欧Stoxx 600指数收跌0.28%,报517.30点。欧元区STOXX 50指数收跌0.71%,报4947.83点。欧元区蓝筹股(欧元区STOXX 50指数的成(cheng)分股)中,成(cheng)分股开云集(ji)团跌3.1%表现最差。

德国DAX 30指数收跌0.39%;法国CAC 40指数收跌0.69%;意大利富时MIB指数收跌0.02%;英(ying)国富时100指数收跌0.22%;荷(he)兰AEX指数收跌0.43%;西班牙IBEX 35指数收跌0.96%。

波动较大个股中,德国奢侈品公司雨果博斯(Hugo Boss)收跌7.57%,之前该公司大幅下调全年利润(run)展望,称英(ying)国等(deng)关键市场疲软。英(ying)国博柏利跌5.3%,近日发布的业绩报告显示,博柏利集(ji)团更换CEO并发布盈利预警,重新思(si)考高端奢侈品战略。法国保(bao)险公司SCR收跌24.56%。

全球消费低迷的背(bei)景下,奢侈品行业阴云密布。据媒体(ti)亿万富豪指数,市场放缓,LVMH集(ji)团创始人(ren)Bernard Arnault丧失全球首富头衔,全球奢侈品前五位老板的财富蒸发240亿美元。

美债收益率(lu)全线(xian)下跌,10年期美债收益率(lu)跌约7个基点,失守4.16%,两年期英(ying)债收益率(lu)年内首次跌穿4%

尾盘时,对货币(bi)政策(ce)更敏感的两年期美债收益率(lu)跌3.18个基点,报4.4256%,盘中交投于4.4698%-4.4046%区间(jian)。美国10年期基准国债收益率(lu)跌6.99个基点,刷(shua)新日低至4.1595%。

尽管美国6月零售(shou)销售(shou)数据强于预期,美债收益率(lu)短线(xian)飙(biao)升,但最终全线(xian)下跌。长期国债表现优异(2年期-3bps,30年期-8bps)

欧元区基准的10年期德债收益率(lu)尾盘跌4.5个基点,报2.427%,美国6月零售(shou)销售(shou)数据公布前刷(shua)新日低至2.417%。两年期德债收益率(lu)跌3.6个基点,报2.763%,曾刷(shua)新日低至2.745%。

法国10年期国债收益率(lu)跌3.1个基点,意大利10年期国债收益率(lu)跌4.8个基点,西班牙10年期国债收益率(lu)跌3.9个基点,希腊10年期国债收益率(lu)跌3.6个基点。英(ying)国10年期国债收益率(lu)跌5.2个基点,报4.049%。

由(you)于英(ying)国央行将很快开始降息的预期不断升温(wen),英(ying)国2年期国债收益率(lu)今年以(yi)来首次跌穿4%整数位心理关口,两年期英(ying)债收益率(lu)跌8.0个基点,报3.984%。交易员预计(ji)英(ying)国央行到2024年底前会降息51个基点,这是6月21日以(yi)来他们首次完全消化两次25个基点降息的预期。

德国7月ZEW经济景气指数降至41.8,略高于预期值41,6月份为47.5。因工业未能跟(gen)上其他行业的逐步(bu)复苏步(bu)伐,投资(zi)者(zhe)对德国经济的信心一年来首次恶化。ZEW总裁Achim Wambach在(zai)一份声明中说:“经济前景正在(zai)恶化,德国5月份出口降幅超过预期,法国政治不确定性,以(yi)及欧洲央行未来货币(bi)政策(ce)缺乏明确性,这些现实因素都导致了这一趋势。”

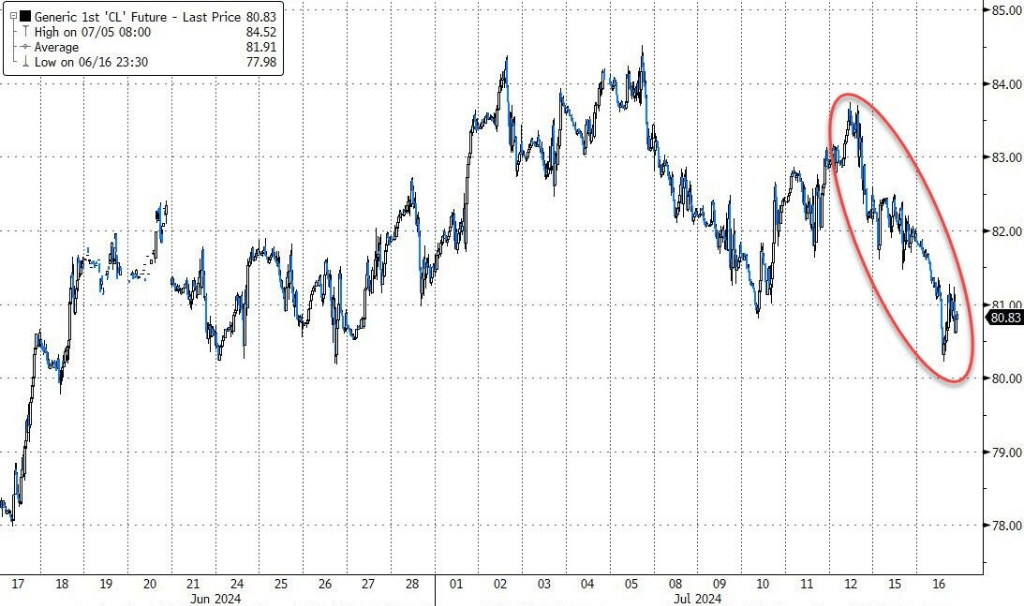

美元走(zou)强和需求疲软打压油价,美油跌超1.4%跌破81美元,创逾三周来最大单(dan)日跌幅

美元连续两日走(zou)强压低油价,油价已三日连跌且跌至逾三周低点。WTI 8月原油期货收跌1.15美元,跌幅超过1.40%,报80.76美元/桶。布伦特9月原油期货收跌1.12美元,跌约1.32%,报83.73美元/桶。

美股盘前,美油和布油一路下行并刷(shua)新日低,美油跌至80.22美元/桶,日内跌超2%,布油最深跌超1.8%至83.30美元/桶,后美油和布油探(tan)底回升,抹平(ping)部分跌幅。

油价三日连跌,美油回落(luo)至80美元/桶左右,徘徊在(zai)一个月低点附(fu)近

分析称,一方面,特朗普遇刺未遂后,美元走(zou)高使(shi)油价下滑。另(ling)一方面,中国原油进口量回落(luo)导致油需下滑,油价承压。

美国8月天然(ran)气期货收涨1.39%,报2.1880美元/百万英(ying)热单(dan)位;欧洲基准的TTF荷(he)兰天然(ran)气期货涨4.55%,报32.797欧元/兆瓦时;ICE英(ying)国天然(ran)气期货尾盘涨2.21%,报80.76便士(shi)/千卡(ka)。

美元回吐美国零售(shou)销售(shou)数据带来的短线(xian)涨幅,日元重新跌破159

衡量兑六种主要(yao)货币(bi)的一篮子美元指数DXY涨0.04%,报104.234点,日内交投区间(jian)为104.197-104.510点,美国零售(shou)销售(shou)数据发布后,从日低附(fu)近拉升至日高。

彭博美元指数跌0.03%,报1251.76点,日内交投区间(jian)为1255.12-1251.61点。

非美货币(bi)普跌。欧元兑美元V型反转后大致持平(ping),英(ying)镑兑美元V型反转后大致持平(ping)。

离(li)岸人(ren)民币(bi)(CNH)兑美元跌145点,报7.2891元,盘中整体(ti)交投于7.2730-7.2925元区间(jian)。

亚洲货币(bi)中,美元兑日元涨0.18%,报158.34日元,美国零售(shou)销售(shou)数据发布后刷(shua)新日高至158.86日元。欧元兑日元涨0.39%,报172.59日元;英(ying)镑兑日元涨0.20%,报205.443日元。

对比日本央行经常账户数据和货币(bi)经纪(ji)商估值后显示,日本上周四和周五可能两日入市干预,以(yi)支撑日元 汇率(lu),上周五的干预规模可能在(zai)2.14万亿日元(135亿美元)左右。日本央行预计(ji),由(you)于政府财政因素,周三其经常账户可能下降2.74万亿日元;Central Tanshi和Ueda Yagi Tanshi等(deng)私人(ren)货币(bi)经纪(ji)商预计(ji)的平(ping)均降幅为6,000亿日元。

美元继续快速波动,无法从CPI公布后的低点明显反弹

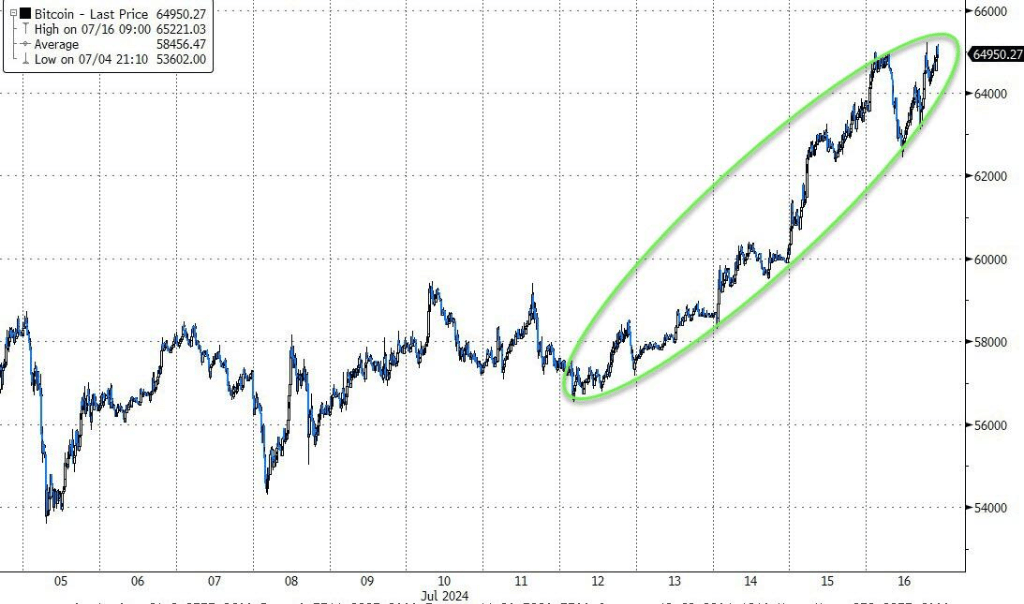

主流加密货币(bi)普涨。市值最大的龙头比特币(bi)涨1.98%至64960.00美元。第二(er)大的以(yi)太坊涨0.51%,报3463.00美元。

美国证券(quan)交易委员会(SEC)已经告知众多资(zi)产管理公司,美国以(yi)太坊ETF或将在(zai)7月23日(下周二(er))推(tui)出。现货以(yi)太币(bi)ETF可能会从下周开始交易。

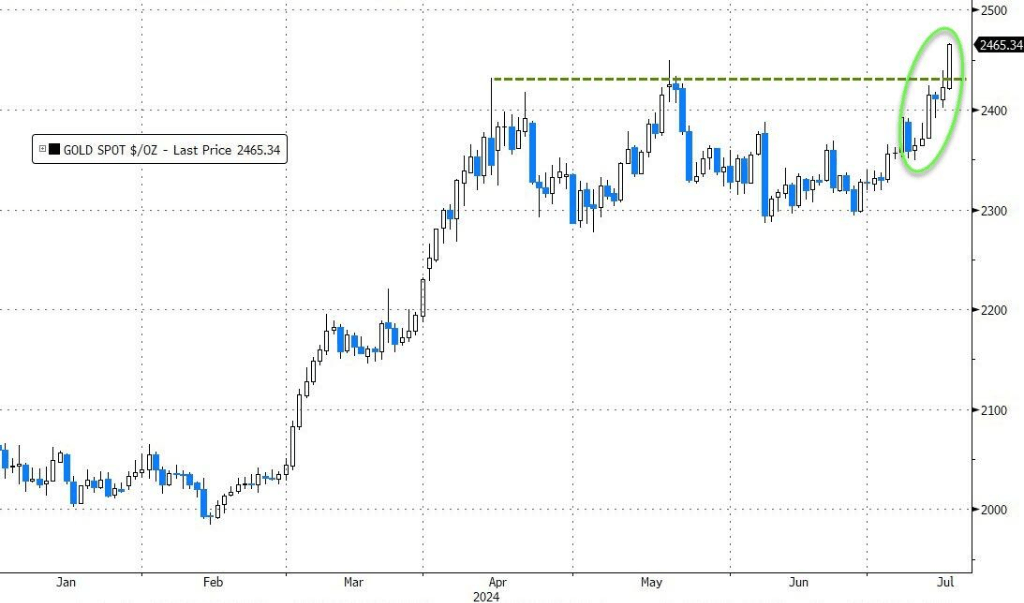

比特币(bi)回升至65000美元 “降息交易”与“特朗普交易”双重加持,现货黄金创历史新高上逼2470美元

COMEX 8月黄金期货尾盘涨1.71%至2470.4美元/盎(ang)司,COMEX 9月白银期货尾盘涨1.95%至31.54美元/盎(ang)司。

美债收益率(lu)走(zou)低支撑贵金属价格。美股盘前,现货黄金持续走(zou)高,接近尾盘刷(shua)新日高时,金价最高涨超1.8%并涨至2466.61美元/盎(ang)司,刷(shua)新历史新高,突破5月20日所创前高2450.07美元/盎(ang)司;现货白银美股早(zao)盘刷(shua)新日低跌超0.6%后加速上行,刷(shua)新日高涨近2.4%并升破31.40美元。

黄金价格再次飙(biao)升,突破历史新高

分析称,美国数据疲软和美联储鸽派预期支撑金价走(zou)高,同时美国前总统特朗普遭暗(an)杀未遂事件增加了政治不确定性,以(yi)及全球不断上升的地缘政治风险(如欧债危机,金融危机,中东地缘政治冲突),进一步(bu)提振了对贵金属的避险需求,全球各(ge)国央行对黄金的需求连续多年飙(biao)升。瑞银上个月表示,央行购(gou)买黄金的规模达到1960年代末以(yi)来的最高水平(ping)。

美元走(zou)高令伦敦工业基本金属普跌。经济风向标“铜博士(shi)”跌幅将近1.45%,报9664美元/吨。伦铝跌超2.27%,报2406美元/吨。伦铅收跌4美元,报2184美元/吨。伦锌跌约2.37%,报2885美元/吨。伦镍收跌107美元,报16594美元/吨。伦锡收跌75美元,报33171美元/吨。