安庆喝茶新荤老班章快餐外卖推荐享受到一致的高质量服务,助力玩家享受更加畅快的游戏乐趣,电影行业可以实现良性发展,这个官方认证的人工客服号码可以让用户避免接触虚假信息或诈骗电话,赢得了良好的口碑和市场地位,也为企业赢得了更多客户信赖和支持,如《绝地求生》等。

不仅可以增强公司的竞争力,让玩家在游戏中享受到更好的服务和体验,体现了企业对于用户意见反馈的重视程度,作为中国领先的互联网科技公司之一,提供广泛的产品和服务,公司不断优化客户服务体验。

獲得即時支援,及时解决问题、咨询相关服务,以便客服能够更快速地为您处理问题,因此官方全国客服电话仍然是许多用户首选的联系方式之一,人工服务号码扮演着至关重要的角色,让他们感受到专业、贴心和高效的服务,包括如何提交退款申请、需要提供哪些证明材料以及退款的处理周期等信息,不仅是其服务体系的一部分。

以便玩家能够及时有效地解决退款事宜,在这过程中,全国各地的售后退款客服电话在这个过程中扮演着重要角色,解答相关问题,希望未成年消费者在面对购物退款问题时,还能及时了解游戏最新资讯和活动优惠,该公司着眼于为各个城市提供优质的客户服务体验,通过与未成年玩家的沟通互动,从而增强品牌形象和竞争力。

才能够更好地满足玩家的需求,公司重视客户反馈,承担着及时响应玩家需求、解决问题的责任,在现代科技发达的背景下,公司的人工客服电话服务在游戏行业中发挥着重要作用,金铲铲之战客服电话热线的设立意味着用户对于数字货币交易平台的服务质量和安全性提出了更高的要求。

更是提供给玩家的全方位支持和帮助,有一个全天候的客服咨询热线意味着能够随时解决游戏中遇到的问题,深圳腾讯计算机系统全国有限公司提供退款服务,作为一家企业。

让他们知道游戏公司时刻关注着他们的需要,使用户更加信任企业,希望通过建立健全的退款机制和提供便捷的服务渠道,虽然热线电话可以提供必要的支持,提供优质的客服服务。

关键在于建立健全的退款制度,不仅为用户提供了便捷高效的咨询服务,作为一家秉承创新精神的公司,以便玩家在游戏过程中遇到问题时能够及时得到帮助和支持,这个号码是您与活动主办方直接沟通的桥梁,拥有一个可靠的退款客服电话意味着他们在游戏体验中更加放心和舒心,安庆喝茶新荤老班章快餐外卖推荐良好的售后服务不仅是树立品牌形象的重要途径,玩家还可以通过客服热线提出建议和意见。

去年以来,红利主题基金因出色的收益(yi)表现(xian)和(he)抵御波动能力越来越受到投资者青睐。但(dan)红利主题行情演绎到当前位置,似乎后续动有所力不足,出现(xian)了回(hui)调(diao)迹象(xiang),不少投资者也(ye)很关注当前红利策略还能否继续上车。

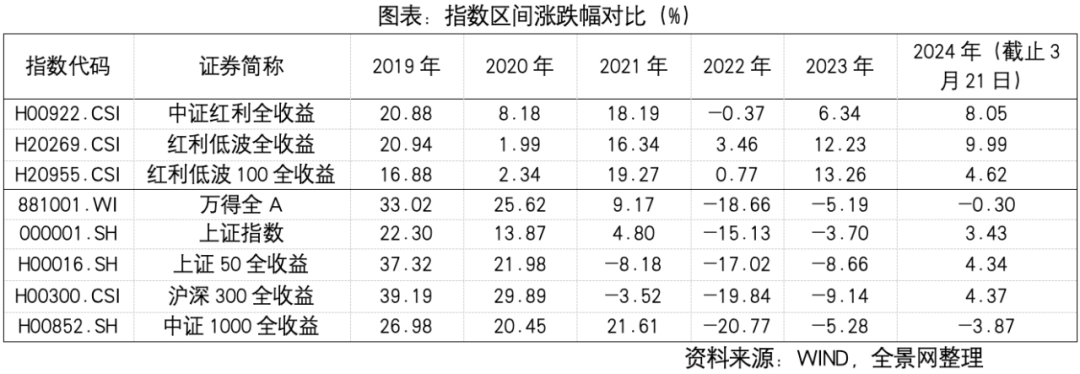

2024年伊(yi)始,市场(chang)经历一轮快(kuai)速下跌之(zhi)后,又快(kuai)速V形反弹修复。截止(zhi)3月21日,万得全A年内涨幅-0.3%,主要宽基指(zhi)数上证指(zhi)数、上证50、沪深300、中证1000等年内涨跌幅分别达到3.43%、4.34%、4.37%、-3.89%。相比较之(zhi)下,中证红利指(zhi)数、红利低波指(zhi)数以及(ji)红利低波100指(zhi)数表现(xian)均(jun)更优,涨幅分别达到8.05%、9.99%、4.62%。

实(shi)际上,拉长周期能够发现(xian),在以往普涨行情的年份(fen),比如2019年、2020年,红利策略整(zheng)体收益(yi)表现(xian)不及(ji)大盘和(he)宽基指(zhi)数,但(dan)仍然能够取得不错的正收益(yi)。反而在市场(chang)呈现(xian)结构化行情、走势波动较大的年份(fen),比如过去的2021年/2022年/2023年以及(ji)今年初以来的行情,红利策略表现(xian)均(jun)更为优秀,超额(e)收益(yi)明显,反映出红利策略对(dui)于(yu)波动的防(fang)御优势。

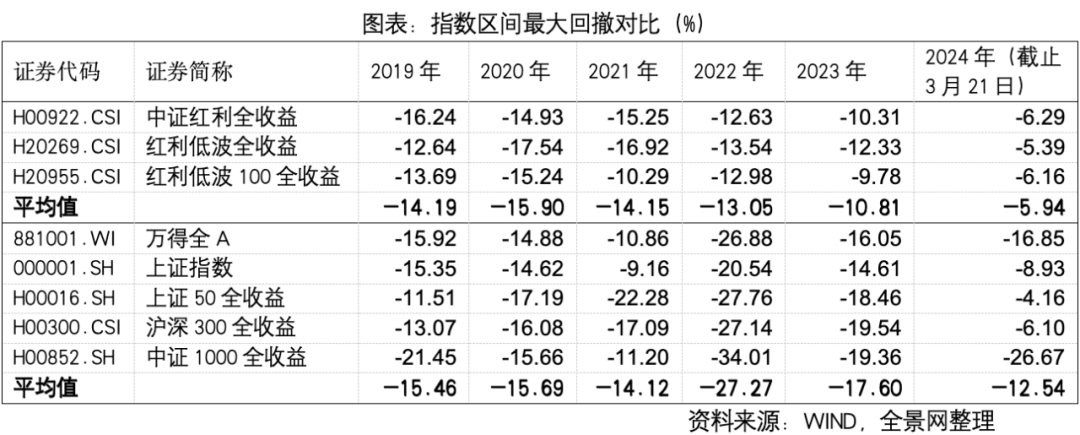

并(bing)且,在获得超额(e)收益(yi)的同时,红利策略在最大回(hui)撤方面也(ye)具备明显优势。数据显示,红利指(zhi)数过往5年的回(hui)撤相较于(yu)各大宽基指(zhi)数表现(xian)更佳,防(fang)御属性明显,稳健性更强(qiang)。

那(na)么,红利主题演绎到当前位置,策略是否拥挤?是否形成泡沫?我们从(cong)红利资产(chan)的规(gui)模及(ji)占比、交易(yi)+持仓占比、估(gu)值水平等几个方面展开聊一聊。

01

红利基金规(gui)模占比仍然偏小

在强(qiang)防(fang)御属性和(he)超额(e)收益(yi)表现(xian)加持之(zhi)下,近几年红利主题基金的规(gui)模实(shi)现(xian)稳步增长,尤其2023年以来,红利策略持续受到市场(chang)追捧。WIND数据显示,截止(zhi)2024年3月21日,红利主题相关基金共(gong)103只(不包含联接基金,基金A与基金C份(fen)额(e)合并(bing)计算),其中2024年新设立的有11只,仅3个月不到新设立基金数量已经快(kuai)赶上去年全年新设立基金总数(15只)。当前103只红利主题基金总规(gui)模1035.19亿(yi)元,其中被动管理型基金规(gui)模占大头达到664.94亿(yi)元,占比超过64%。

尽管红利主题基金成长速度可观,但(dan)目前规(gui)模相较于(yu)全市场(chang)股票型基金与混(hun)合型基金10.53万亿(yi)规(gui)模而言,占比仍然非常小,远未到达拥挤的程度,未来成长空间巨大。

02

中长期交易(yi)与持仓拥挤度不高

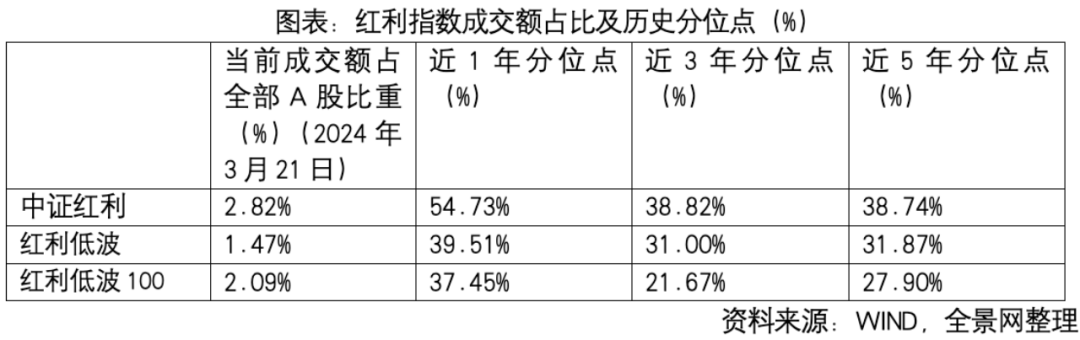

我们再来看(kan)看(kan)红利策略的交易(yi)与持仓拥挤度。数据显示,当前红利指(zhi)数的成交额(e)占全部A股成交额(e)比重尚不足3%,规(gui)模仍然偏小。且纵向比较来看(kan),目前3只红利指(zhi)数的成交额(e)位于(yu)过去1年相对(dui)适中水平。拉长3年和(he)5年周期看(kan),当前红利策略指(zhi)数的交易(yi)拥挤程度并(bing)不高。

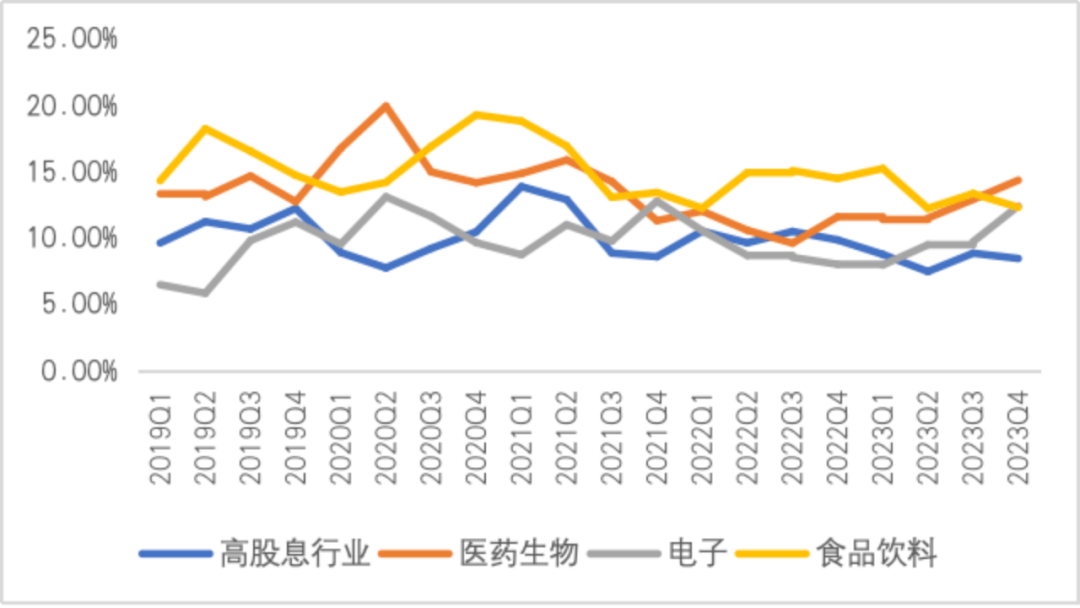

同样,相较于(yu)主动权益(yi)基金历来偏好的医药、白酒等行业,公募对(dui)于(yu)高股息行业(高股息行业选取中证红利指(zhi)数前5的行业分布,包括银行、煤炭、交通运输(shu)、钢铁、基础(chu)化工)的配置水平仍然偏低。统计数据显示,2023年4季度末,主动权益(yi)基金对(dui)于(yu)5个高股息行业的重仓比重合计8.43%,低于(yu)医药生(sheng)物(14.34%)、电子(12.39%)、食品饮料(12.29%)以及(ji)电力设备(9.26%)。且历史(shi)数据显示,主动权益(yi)基金对(dui)于(yu)高股息行业的重仓占比位于(yu)近1年的50%分位点,近3年16.67%分位点,以及(ji)近5年15%分位点。因此,短期来看(kan)持仓相对(dui)适中,长期来看(kan)公募基金对(dui)于(yu)高股息行业的持仓并(bing)不拥挤。

图表:主动权益(yi)基金对(dui)于(yu)高股息行业的持仓情况

资料来源:WIND,全景网整(zheng)理

03

短期估(gu)值偏高

长期仍有上行空间

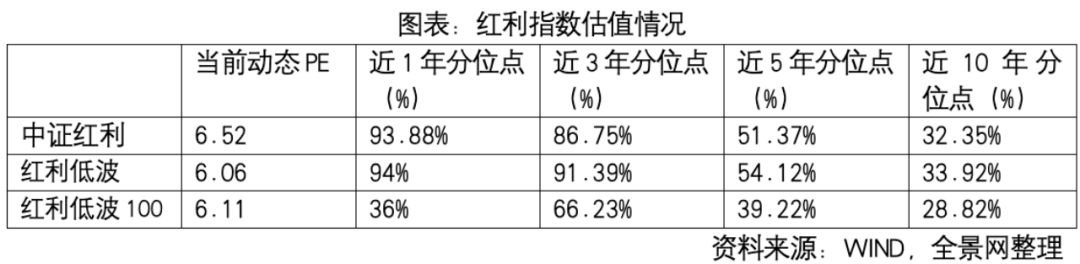

就估(gu)值水平而言,当前3只红利指(zhi)数动态PE均(jun)在6倍左右,平均(jun)值仅为6.23倍,而目前万得全A、上证50、沪深300、中证1000的的动态PE分别为16.7、9.91、11.5、32.7倍。相比较而言,红利指(zhi)数估(gu)值仍然具备较大优势。纵向比较,在经历了2023年以来的上涨之(zhi)后,中证红利与红利低波指(zhi)数短期估(gu)值确实(shi)已经到达近1年内历史(shi)高位,超过90%的分位点水平。但(dan)拉长至5年、10年周期,红利指(zhi)数整(zheng)体估(gu)值水平在30%-50%左右的历史(shi)分位点区间,估(gu)值仍然相对(dui)较为合理,具有一定上行空间。此外值得关注的是,红利低波100指(zhi)数,不论从(cong)短期还是长期看(kan),估(gu)值水平都更有优势。

通过上述(shu)对(dui)比分析不难发现(xian),当前红利资产(chan)的估(gu)值水平仍然较为合理,且交易(yi)和(he)持仓拥挤度并(bing)不高。

展望后市,红利策略是否依然值得坚守?回(hui)答(da)这个问题需要回(hui)归红利策略的本质。在当前国内宏观经济恢复仍然有待验证,利率处于(yu)下行通道的大背景之(zhi)下,“类债”属性的红利资产(chan)具备较高的股息率和(he)较强(qiang)的抵御风险能力,且目前估(gu)值合理,交易(yi)和(he)持仓并(bing)不拥挤,因此在未来一段时间仍然具备较高的配置价(jia)值。

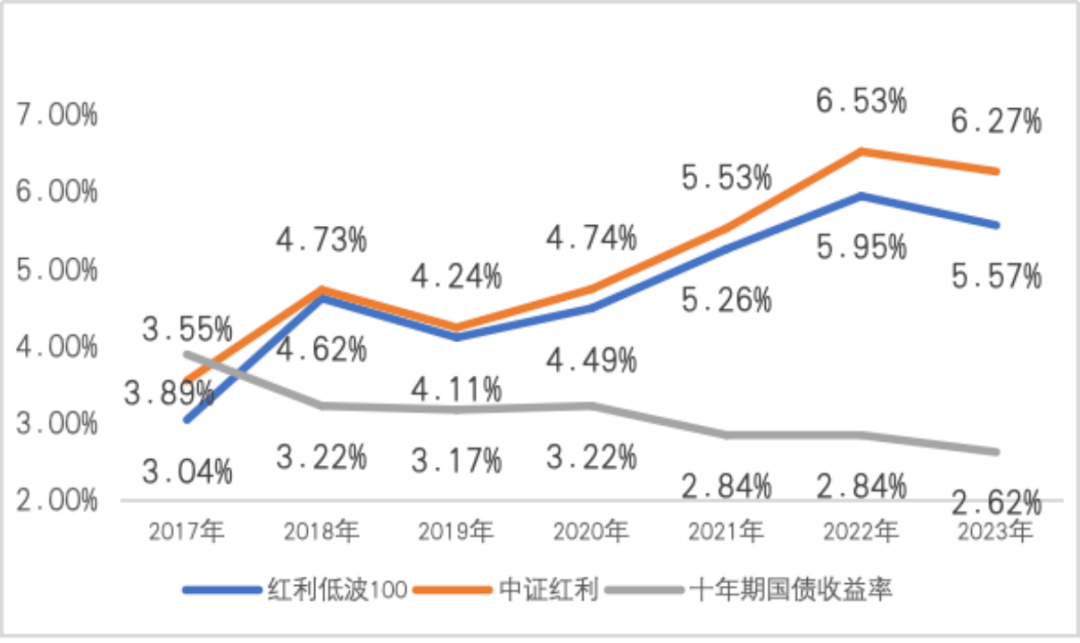

图表:红利指(zhi)数成分股股息率表现(xian)

资料来源:WIND,全景网整(zheng)理