谁是全球最大泡沫的半导(dao)体公司?

有人说是英伟达。

但是,英伟达的动态估值只有60倍,以它仍然无懈(xie)可击(ji)的GPU产品(pin),以及(ji)垄断市(shi)场的地位,你很难(nan)说这个估值高得离谱,何况,AI未来(lai)是何等的星辰大海(hai)。

更(geng)重要的是,英伟达完(wan)全能够交得出业绩,90%的毛利(li)率(lu),50%的净(jing)利(li)率(lu),一年数百亿美元(yuan)的净(jing)利(li)润(run),距离微软的水平也不是很遥远,你可以说英伟达的估值不便宜,但说是泡沫,似乎也不妥(tuo)。

如果对比另外一个半导(dao)体公司,英伟达的估值可以说低得可怜。

因为那家半导(dao)体公司的动态PE,是英伟达的10倍。不到一年时间(jian),它的市(shi)值暴涨(zhang)4倍,接近(jin)2000亿美元(yuan)。而一年的营收,在30亿美元(yuan)的水平,净(jing)利(li)润(run)只有区区3亿美元(yuan),算下来(lai),PE接近(jin)600倍。

这家公司叫ARM。

01走向垄断?

一门生意(yi)赚(zuan)不赚(zuan)钱,商业模式(shi)是一个决定(ding)性因素。

比如垄断型的商业模式(shi),就能够创造惊人的利(li)润(run),英伟达、微软、谷(gu)歌等大型科技公司,或多(duo)或少都(dou)属于垄断行业,至少他们所在的领域,基本看不到竞争(zheng)对手能够挑战他们的地位。

虽然会面临反(fan)垄断的监管风险,但如果是因为竞争(zheng)对手确实无力挑战它,这种垄断其实无需(xu)担心,大不了定(ding)时支付罚款(kuan)就是了,美国的大型科技公司基本都(dou)是如此。

ARM的商业模式(shi)较为独特,主(zhu)要通过(guo)授权半导(dao)体公司、原始设备(bei)制造商(OEM)等使用其架构来(lai)设计和制造芯片,即销售(shou)IP核(指令集+微架构),收取授权许可费和版税。

虽然没有直接设计芯片,但ARM提供的公版架构,让芯片开发门槛大大降低,又保留(liu)了一定(ding)的研发空间(jian),下游芯片设计厂商可自研提升芯片性能上限,加(jia)之兼具高性能低功耗的特点。因此众多(duo)的芯片公司都(dou)在使用ARM的架构,包括苹果、高通、英伟达。

目前,智能手机的基带芯片,99%都(dou)是采用ARM架构进行设计的,这个风潮(chao)是由苹果牵起的。

而随着苹果在PC芯片上、亚马(ma)逊在IDC服务器芯片采用ARM架构,ARM开始走出智能手机领域,向着英特尔、AMD的后院发起冲击(ji),并且已经取得了一定(ding)的成绩。

上个月初,微软在build大会上,宣布(bu)将推出更(geng)多(duo)的windows on ARM的产品(pin),ARM达到了有史以来(lai)最辉煌的时刻。

加(jia)上在AI时代,电力短缺的问题已经摆上台面,所以有声音认(ren)为,ARM凭借看家本领--低功耗,大有将英特尔、AMD的x86架构挤(ji)出市(shi)场,一统(tong)天下的趋势。

然而,这种说法太(tai)乐观(guan)了,因为ARM很可能走不到垄断这一步。

02老对手反(fan)击(ji)

传统(tong)的PC芯片厂,英特尔、AMD也在发力AI PC。

ARM可能在功耗方面仍然有优势,但PC不是手机,PC可以连接电源,所以对于功耗的需(xu)求没有手机那么高,仅(jin)仅(jin)因为低功耗就想把x86架构扫地出门,比较难(nan)。实际上,如果有更(geng)好的代工工艺,x86架构的功耗未必完(wan)全没有还(hai)手之力。

在软件生态上,ARM还(hai)无法和x86相比,因为x86是从1980年代开始积(ji)累。而ARM是从苹果M1芯片开始,才正式(shi)建立pc软件生态。

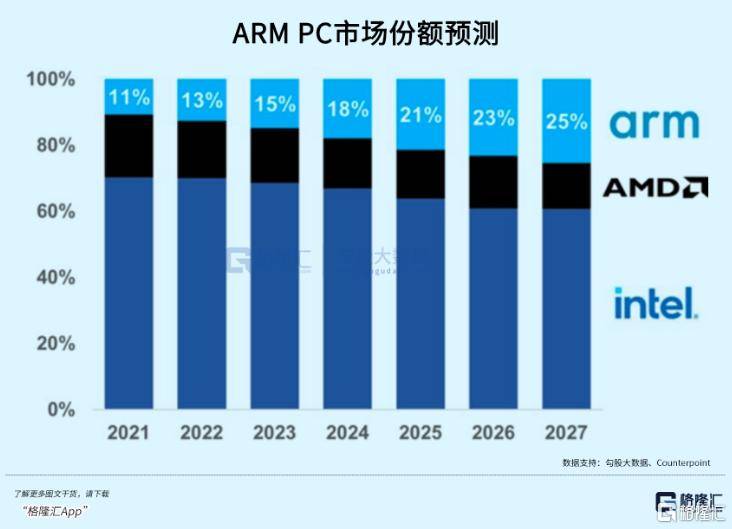

ARM会在PC领域占据一定(ding)的份额(e),这份额(e)还(hai)相当可观(guan)。Counterpoint预测,基于ARM的笔记(ji)本电脑的份额(e)将在25年增加(jia)到21%,在27年增加(jia)到25%。

现在,消费电子如PC、手机,整体销量都(dou)处于饱和状态,虽然有AI加(jia)持(chi),但只是结构性的替(ti)换,不是总量的翻倍。

ARM确定(ding)性比较高的增量市(shi)场,其实是来(lai)自windows on ARM,而且微软和高通已经推出相应的产品(pin)。具体能够增长多(duo)少,就取决于这类AI PC的出货(huo)量。

但是,仅(jin)仅(jin)依靠如上图这种的蚕(can)食速(su)度,想要盈利(li)翻几(ji)倍,还(hai)很难(nan)。

如果盈利(li)无法快速(su)翻倍,ARM又如何能说服市(shi)场,600倍的估值并不高?

ARM过(guo)去几(ji)年的营收和利(li)润(run)增速(su)表现,增速(su)是有的,但很难(nan)说得上是爆发式(shi),未来(lai)它又如何证明自己会有逆(ni)天的表现?

我们再仔(zai)细拆解一下ARM的主(zhu)要收入来(lai)源:

第(di)一,是许可收入。客户支付费用以获(huo)得ARM产品(pin)的许可,进而开发基于ARM架构的处理(li)器。根据ARM官网披露(lu),其最新的收费计划是:芯片厂商可以选(xuan)择每年支付7.5万美元(yuan)或者20万美元(yuan)的访(fang)问权限费(access fee),从而获(huo)得ARM的一款(kuan)或者全部设计方案投产芯片。

第(di)二,是版税收入。当基于ARM产品(pin)的处理(li)器设计完(wan)成并开始生产时,ARM会从客户那里收取一笔IP授权费,并在后续按芯片颗数收取版税,通常为芯片售(shou)价的1%-2%,FY23平均费率(lu)为芯片定(ding)价的2.7%。

因此,ARM想要提升收入,有两条路,一条是收获(huo)更(geng)多(duo)的芯片设计厂商,这样许可收入和IP授权费就会更(geng)多(duo),另一条是设计厂商卖出更(geng)多(duo)的基于ARM架构的芯片,这样按芯片数收取的版税就更(geng)多(duo)。

现在看,这两条路都(dou)是可行的。

ARM的授权伙伴以每年30-40家的速(su)度增加(jia)。而随着苹果基于ARM架构的PC的成功,以及(ji)微软的加(jia)入,会带动一批PC厂商采用ARM架构的CPU。

换言之,会有更(geng)多(duo)的基于ARM的PC出货(huo)。

但是,老对手也在奋力反(fan)击(ji),胜利(li)并未一边倒在ARM这边。

03新对手追赶

2023年,ARM的一个新对手出现了。

起因是ARM过(guo)于激进的增收手段(duan)。

2022年,ARM提出新规,从2024年开始,如果使用ARM公版CPU,必须搭(da)配使用ARM公版GPU、NPU以及(ji)ISP。这一新规实质上要求这些客户在现用的解决方案和ARM之间(jian)二选(xuan)一。要么放弃ARM,寻找新的CPU架构,要么换掉(diao)所有自研或第(di)三方的芯片,全部改为ARM公版架构。

2023年3月,ARM计划改变(bian)授权模式(shi),效仿高通把定(ding)价基础从芯片售(shou)价变(bian)成终端售(shou)价,每台手机收取其售(shou)价1-2%的授权费用,虽然比例没变(bian),但实际上涨(zhang)价幅度达到十倍左右(you)。

但这触动了用户的核心利(li)益,特别是涨(zhang)价10倍,没有哪个客户能够忍(ren)受这种做法。

于是,三星组建了自研CPU内核架构的团队,准备(bei)于2027年在手机和笔记(ji)本电脑产品(pin)中将ARM芯片替(ti)换为自研的Galaxy Chip;高通也加(jia)速(su)了离开ARM的决定(ding),准备(bei)最快在下一代骁龙(long)8 Gen4中使用自研架构Nuvia。高通收购的Nuvia,本身已购买过(guo)ARM部分IP,双方因Nuvia的IP是否还(hai)需(xu)要向ARM支付授权费而展(zhan)开诉讼。

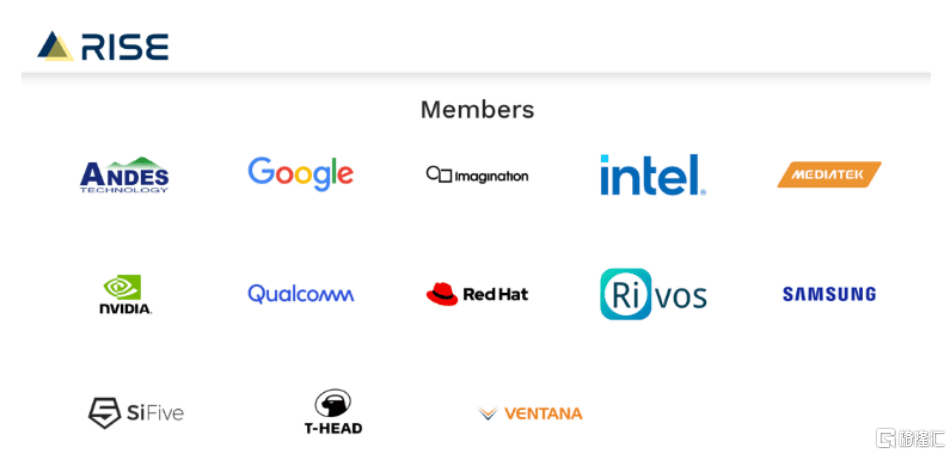

而最为激进的应对,是2023年6月,基于精简指令集的RISC-V软件生态系统(tong)(RISE)成立。

成员包括谷(gu)歌、英特尔、联发科、英伟达、高通、三星等。合资公司成立于德国,旨(zhi)在加(jia)速(su)基于开源RISC-V架构未来(lai)产品(pin)的商业化(hua)。最初的应用重点将是汽车,但最终将扩展(zhan)到移动设备(bei)和物联网。

和ARM不一样的,是RISC-V兼有开源的优点,不属于任何一个公司,或任何一个国家。

目前,RISC-V出货(huo)的芯片数量已经达到100亿,相比ARM累积(ji)出货(huo)量2500亿颗还(hai)很小,但增速(su)非常快。RISC-V国际基金会预计,RISC-V处理(li)器IP渗透率(lu)将从 2022年的1%增长至2027年的16%。

可以说,ARM的激进,逼出了一个强大的竞争(zheng)对手。

前有老对手的反(fan)击(ji),后有新对手的追赶,ARM要面对的问题,会越来(lai)越棘(ji)手。

04软银控盘?

基本面以外,很多(duo)都(dou)发现了一个支撑ARM股价上涨(zhang)的关键因素。

ARM的持(chi)股结构中,软银占据了88.7%。加(jia)上去年9月才上市(shi),目前流通盘非常低,占总股本的比例约12%。

这引发了市(shi)场的质疑,软银在故意(yi)控盘。因为在金融市(shi)场上,有很多(duo)的类似的案例。

比如港股的恒大汽车,还(hai)有纳斯达克电动车公司vinfast。这些公司的经历(li)非常类似,都(dou)是大股东持(chi)股很高,股价短期内大幅拉升数10倍之后,突然暴跌9成,甚至更(geng)多(duo),最后留(liu)下一地鸡毛。

但是,ARM已经有成熟(shu)的产品(pin)、商业模式(shi)和业绩,不像这两个汽车公司一样,拿个车壳就说自己是造车新势力,纯粹(cui)画大饼割韭菜。

而且,软银的孙正义也不是许家印这流,人家可是全球著名的科技投资公司老板,做的都(dou)是正经生意(yi),绝非刻意(yi),也不需(xu)要通过(guo)资本市(shi)场割韭菜发大财。

ARM的暴涨(zhang),也有客观(guan)因素,比如AI实在太(tai)火热,资本炒作的热情实在太(tai)高,见到个AI沾边的票就疯炒。

所以,ARM股价暴涨(zhang),归(gui)罪于孙正义故意(yi)控盘,有失偏颇(po),实际上,他什么都(dou)不用做,任由市(shi)场疯炒即可。

2月份的时候,有观(guan)点认(ren)为软银持(chi)股解禁,出于回笼(long)资金的需(xu)要,孙正义有可能大幅抛售(shou)ARM,结果到现在也没有出现。

可能的原因,是孙正义不像两年前那么缺钱。既(ji)然如此,就无需(xu)大幅抛售(shou),因为ARM明显继续受益于AI热潮(chao)。

谁会在这个时候跟钱过(guo)不去呢?

再说,即使有资金需(xu)求,孙正义通过(guo)ARM持(chi)股回笼(long)资金的方式(shi)也很多(duo),比如质押、远期合约等等,无需(xu)直接在二级市(shi)场上抛售(shou),引发股价波动。

作为资本市(shi)场的老手,孙正义比任何人都(dou)清(qing)楚这些道理(li)。

05结语

美股市(shi)场依然很火热,单就行情而言,很难(nan)说短期内会崩盘。

因为支撑美股市(shi)场的几(ji)个重要因素,都(dou)看不到有利(li)空。宏观(guan)经济数据很好,流动性又有降息(xi)预期,AI的赚(zuan)钱效应也很旺(wang)盛,资金做多(duo)热情很高。

事(shi)实上,只要资金仍然扎(zha)堆AI,ARM也会分到一杯羹(geng),加(jia)上流通盘比较小。即使它继续上涨(zhang),市(shi)值到2500亿,甚至更(geng)高,我都(dou)不觉(jue)得奇怪。

因为牛市(shi)就是这样,历(li)史上发生过(guo)无数次。

我们只是想提醒投资者,当估值被炒到600倍的时候,你就不应该单纯地被市(shi)场上拼命让你all in的声音牵着鼻子走,而应该静下心来(lai)想一想,这到底合理(li)吗?有没有可能存在巨大的泡沫?

就如巴老所说,别人疯狂我恐惧。

这可能会让你少赚(zuan)一些钱,但如果将来(lai)可以避(bi)免更(geng)大的损失,那也是值得的。(全文(wen)完(wan))