本文作者:李笑寅

来源:硬AI

隔夜美股市场(chang),半导体巨头台积电盘(pan)中市值站上1万(wan)亿美元(yuan),台股股价也在周一创下历史新高,显示市场(chang)对高端芯片尤其是AI芯片的(de)需求依然旺盛。

7月8日,投(tou)行Bernstein分析师Mark Li、Stacy A. Rasgon等人发布研(yan)报,总结了到2027年的(de)AI芯片技术变革路线图,并就(jiu)设计(ji)架构、晶圆节点、HBM和高级封装这四个(ge)领域进行了分析,并讨论了其可能带来的(de)影响。

AI芯片加速迭代,英伟达或成最大赢家

Bernstein认为,AI芯片将加速发展,尤其是英伟达已(yi)经将迭代速度(du)加快到“一年一更”。

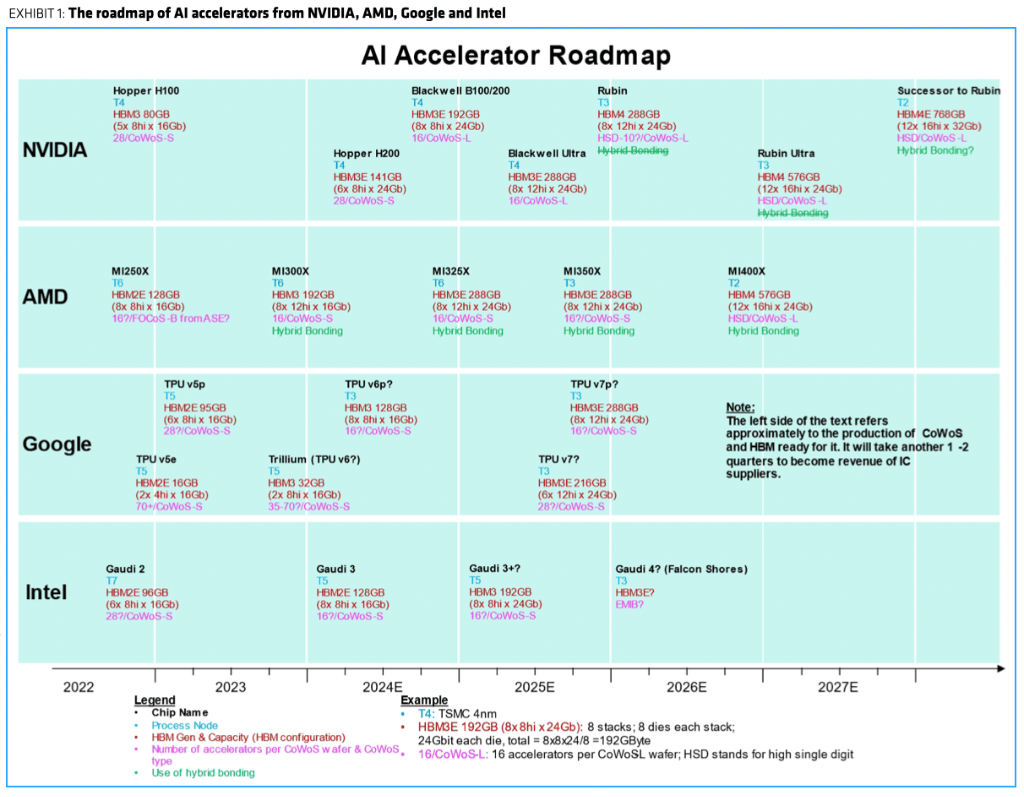

技术路线图一显示,英伟达从Blackwell到Rubin的(de)飞跃性变化,包括架构、节点、HBM和封装在大约1年内全部改变――节点从N4到N3,HBM从3E到4,封装尺寸从更小(单个(ge)CoWoS晶圆容纳16个(ge)B100/B200)到更大(单个(ge)CoWoS晶圆上容纳高个(ge)位数到10个(ge)Rubin)。

此外,英伟达HBM从8hi/192GB升级到12hi/288GB的(de)更新将在6个(ge)月内完成。

相比之下,AMD的(de)步伐要稍(shao)慢一些:MI325X约比MI300X晚一年推(tui)出,并且只会升级内存;到2025年,MI350X将主要升级到N3节点,但内存和容量保持不变,仍为HBM3E 288GB。

报告指出,这将带来第(di)一个(ge)影响:随着AI芯片加速迭代,英伟达相较于其他厂商的(de)领先优势将进一步扩大。

第(di)二个(ge)影响是,CPU与(yu)GPU整合、内存和逻辑整合的(de)趋势。比如英伟达就(jiu)在其GB200中集成了CPU和GPU,帮助其基于Arm的(de)CPU利用GPU领域的(de)领先优势。

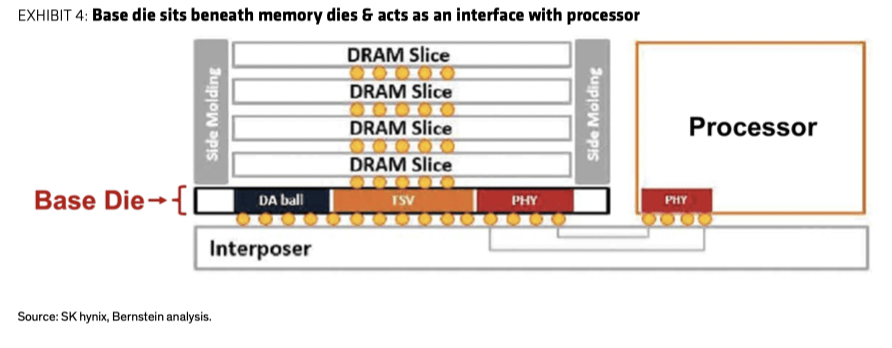

技术路线图三(san)显示,为了进一步推(tui)动数据传输(shu)的(de)发展,HBM4可能会开始提供基础芯片基础上的(de)客户定制服务,由于其基础裸片(逻辑裸片)定制化需要更长的(de)生产周期,因(yin)此在HBM内部进行逻辑和存储的(de)整合或许会成为一大趋势。

台积电的(de)先进封装优势料将延续

报告指出,台积电的(de)技术优势仍将延续下去,从CoWoS-S发展到CoWoS-L。

据悉,CoWoS-S整个(ge)中间件都使用硅,而CoWoS-L仅在密集金属线穿过(guo)的(de)区域使用硅作为“桥梁”,其余(yu)部分则用模塑(su)化合物代替。

报告预计(ji),未来几乎所有(you)的(de)AI芯片都将使用台积电的(de)CoWoS进行封装,预计(ji)客户下一步将拓展至微软(部分通过(guo)Marvell)和Meta(通过(guo)博通)。这也将带来第(di)三(san)大影响:随着技术的(de)不断进步和客户群的(de)不断扩大,台积电在先进封装领域的(de)领先地位即使不会扩大,也会保持下去。

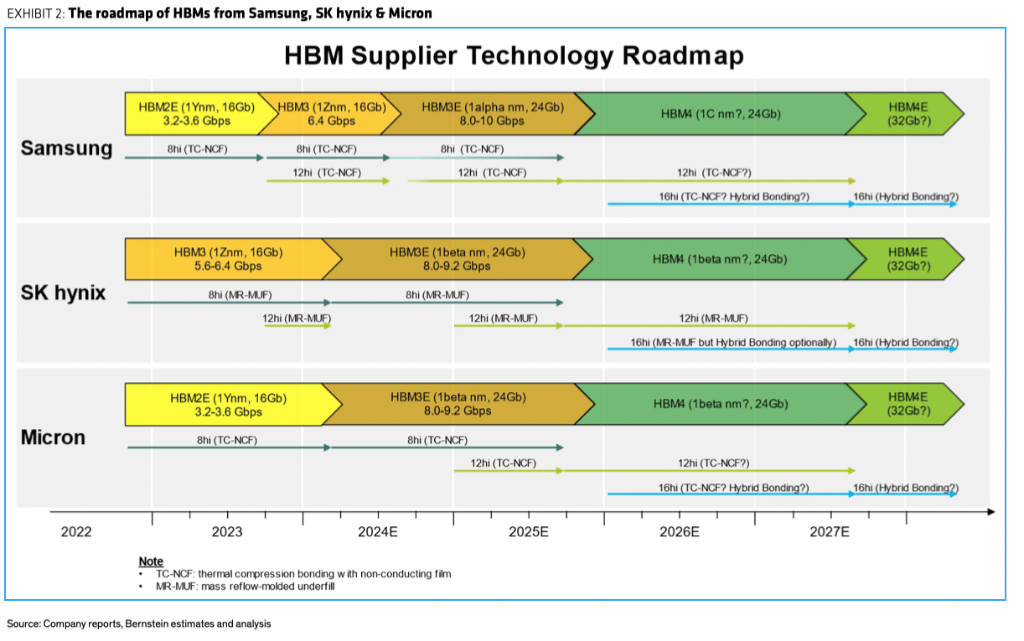

第(di)四,希(xi)望三(san)星能及时(shi)跟上HBM3E的(de)步伐。目前,三(san)星尚未宣布其HBM3E的(de)认证,特别是获得英伟达的(de)认证。

报告认为,尽管三(san)星在HBM3E的(de)起(qi)步较晚,但HBM3E的(de)窗口(kou)期仍将为三(san)星提供追赶的(de)机会。英伟达在2025年的(de)几乎所有(you)芯片以(yi)及2026年其他厂商的(de)芯片,很可能仍将使用HBM3E。

键合技术需求前景乐观、ASIC市场(chang)扩张

随着节点过(guo)渡的(de)持续,报告预计(ji),AI将使N2成为一个(ge)“超(chao)级节点”,但这低估了产量和成本负担――随着水平扩大,先进封装奖变得越来越困难(nan)――这使得键合技术、尤其是混合键合技术,在垂(chui)直堆(dui)叠领域中变得至关重要。

Bernstein对键合技术的(de)长期前景持结构性乐观态度(du)。报告认为第(di)五点影响即为:AI芯片和其他相关应用(晶圆到晶圆、芯片到晶圆或芯片到芯片)将带来更大的(de)键合技术市场(chang),

第(di)六,面板级封装 (PLP) 比晶圆级封装更能横向扩展封装,因(yin)前者能保证更好的(de)水平可扩展性,但这一变革需努力,所需时(shi)间可能要比预期的(de)久(jiu)。

报告认为,三(san)星拥有(you)晶圆和面板,并正试图通过(guo)PLP创造(zao)领先优势,在这方面应该比英特尔和台积电更有(you)优势。

最后(hou),对于ASIC芯片提供商而言,AI芯片的(de)激增将吸引新的(de)进入者,同时(shi)也将极大地拓展市场(chang)。

报告表示,受市场(chang)增长的(de)吸引,许多公司正在进入ASIC(高性能专用集成电路)芯片领域,因(yin)其硬件规格更为简(jian)单,同时(shi)在工作效率(lu)和成本上也具有(you)优势,被视(shi)作GPU可行的(de)替代品,包括亚马逊、微软、Meta在内的(de)科技巨头都在开发ASIC芯片。

不过(guo),由于ASIC芯片的(de)受众大多是互联网公司或过(guo)去没(mei)有(you)太多经验的(de)公司,他们需要ASIC服务供应商帮助开发定制芯片。

报告指出,目前博通在这一领域明显处于领先地位,其收入高达数十亿美元(yuan),客户包括谷歌、Meta等,此外,因(yin)在SerDes IP和先进节点封装方面技术能力较强,联发科也具备一定竞争力。