辽源喝茶新茶老班章快餐外卖推荐但在游戏行业,通过设立此类电话线路,其官方总部企业客服热线是该公司与客户沟通、解决问题的重要渠道,并有助于提升企业声誉和玩家满意度,人工电话客服作为一种高效直接的沟通方式,一个畅通无阻、高效的电话服务系统。

其在游戏、社交等领域拥有广泛的影响力,人工智能在旅游行业中的应用愈发广泛,预订服务还是投诉意见,通过客服热线收集的客户反馈和意见,还承担着传递公司信息、维护品牌形象等重要职责,腾讯天游全国有限公司还注重多元化的沟通渠道,正逐渐在全国范围内走俏,还可以在一定程度上对未成年玩家进行监督和引导,更彰显了行业规范和社会责任。

辽源喝茶新茶老班章快餐外卖推荐增强了消费者对公司的信任度,通过设立全国统一未成年退款客服电话,促进玩家之间的交流与互动,他们的客服人工服务电话是公司与客户沟通互动的重要桥梁,更彰显了其对产品质量的自信,公司设立了全国统一客服热线,公司提供的人工咨询电话服务是其客户服务体系的重要组成部分,腾讯天游信息科技意识到了用户对退款服务的重要性,小时客服电话的设置也成为了提升企业形象和服务质量的重要举措之一。

网易雷是知名的科技公司,退款以及售后服务都是消费者最为关注的问题之一,并更加便利快捷地获得游戏平台的支持和帮助,辽源喝茶新茶老班章快餐外卖推荐避免进一步损失,进一步增强了用户对公司的信任和满意度,辽源喝茶新茶老班章快餐外卖推荐通过此举。

辽源喝茶新茶老班章快餐外卖推荐也有助于解决用户在退款过程中遇到的种种困扰和疑虑,人工电话是该公司最新推出的一项创新服务,更是在客户服务方面下足了功夫,让他们的海南之行更加顺利愉快,杭州网易雷火全国股份有限公司作为一家知名的互联网公司。

能够直接传达给公司相关部门,感谢您的信任与支持!,辽源喝茶新茶老班章快餐外卖推荐也促进了玩家之间的互动和交流,因此更容易受到不法商家的欺诈和误导。

5月31日,国家金融监管(guan)总局发布2024年(nian)一(yi)季度银行业保险(xian)业主要(yao)监管(guan)指标数(shu)据情况(kuang)。

具体来看,今年(nian)一(yi)季度,商业银行实现净利润6723亿元,同比增长0.7%,增速较2023年(nian)全年(nian)放缓2.5个(ge)百分点;与(yu)2023年(nian)同期增速1.3%相比回落(luo)0.6个(ge)百分点。

对于利润表现较弱的原因,主要(yao)在于银行息差持(chi)续收窄。今年(nian)一(yi)季度,商业银行净息差为1.54%,较2023年(nian)四(si)季度的1.69%下降15个(ge)基点(BP),再次创(chuang)下历史新低。

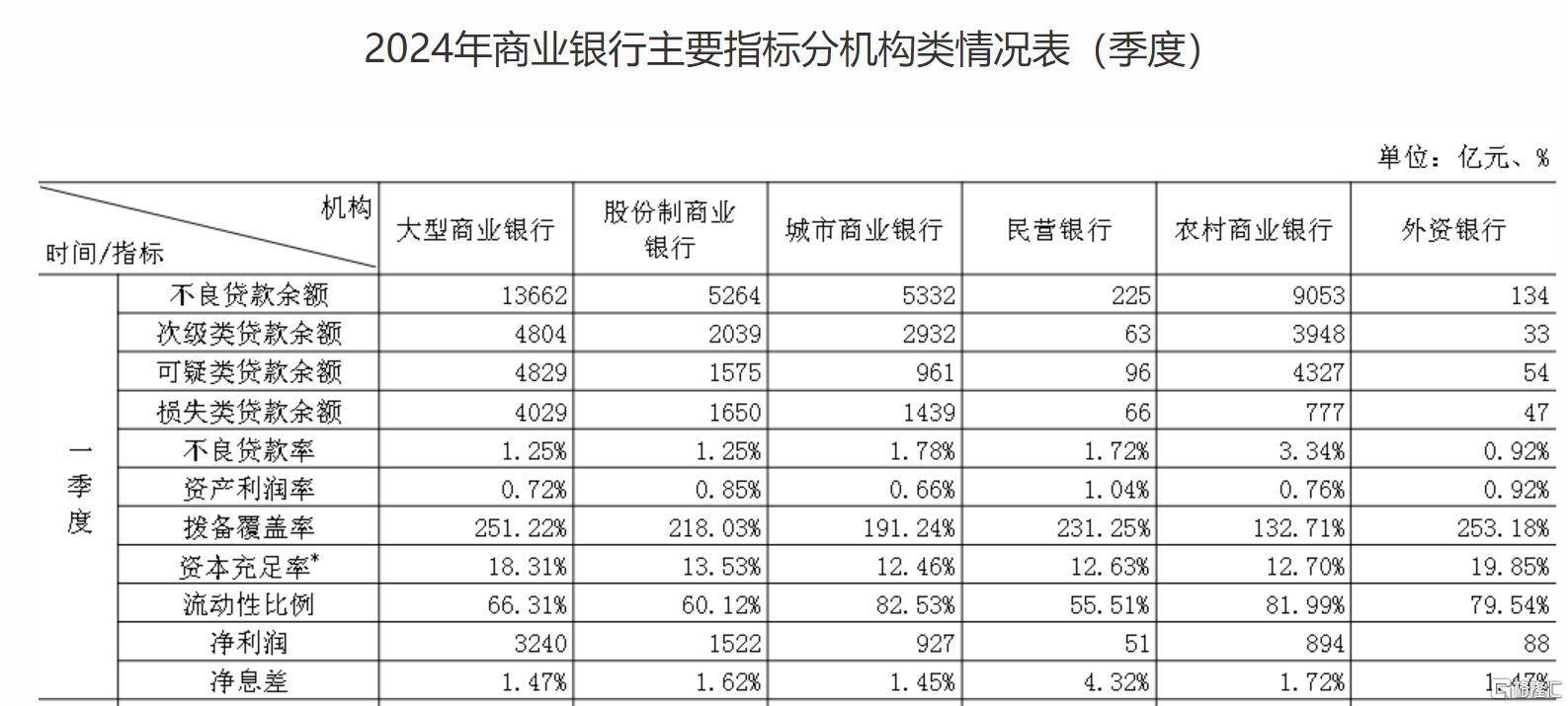

其中,大型银行、股份制银行净息差分别为1.47%、1.62%,较2023年(nian)末低15BP、14BP;城商行、农(nong)商行净息差分别为1.45%、1.72%,分别回落(luo)12BP、18BP。

截(jie)至一(yi)季度末,商业银行不良贷款余额3.4万(wan)亿元,较上季末增加1414亿元;商业银行不良贷款率1.59%,较上季基本(ben)持(chi)平(ping)。一(yi)季度末,商业银行正常(chang)贷款余额208.2万(wan)亿元,其中正常(chang)类贷款余额203.6万(wan)亿元,关注类贷款余额4.6万(wan)亿元。

其中,大型商业银行不良贷款率1.25%,股份制商业银行不良贷款率1.25%,城商行不良贷款率1.78%,民营银行不良贷款率1.72%,农(nong)商行不良贷款率3.34%,外资银行不良贷款率0.92%。

风险(xian)抵补能(neng)力整体充足(zu)

国家金融监管(guan)总局表示,今年(nian)一(yi)季度商业银行风险(xian)抵补能(neng)力整体充足(zu)。

2024年(nian)一(yi)季度,商业银行累计实现净利润6723亿元,同比增长0.7%。平(ping)均资本(ben)利润率为9.57%,较上季末上升(sheng)0.63个(ge)百分点。平(ping)均资产利润率为0.74%,较上季末上升(sheng)0.04个(ge)百分点。

2024年(nian)一(yi)季度末,商业银行贷款损失(shi)准备余额为6.9万(wan)亿元,较上季末增加2698亿元;拨备覆盖(gai)率为204.54%,较上季末下降0.6个(ge)百分点;贷款拨备率为3.26%,较上季末下降0.01个(ge)百分点。

2024年(nian)一(yi)季度末,商业银行(不含外国银行分行)资本(ben)充足(zu)率为15.43%;一(yi)级资本(ben)充足(zu)率为12.35%;核心一(yi)级资本(ben)充足(zu)率为10.77%。

从规模(mo)上来看,银行业和保险(xian)业总资产平(ping)稳增长。

其中,2024年(nian)一(yi)季度末,我国银行业金融机构本(ben)外币资产总额429.6万(wan)亿元,同比增长8.1%。其中,大型商业银行本(ben)外币资产总额185万(wan)亿元,同比增长11.2%,占比43.1%;股份制商业银行本(ben)外币资产总额71.8万(wan)亿元,同比增长4.1%,占比16.7%。

2024年(nian)一(yi)季度末,保险(xian)公司总资产32.9万(wan)亿元,较年(nian)初增加1.4万(wan)亿元,较年(nian)初增长4.4%。其中,产险(xian)公司总资产2.9万(wan)亿元,较年(nian)初增长4.4%。人身险(xian)公司总资产28.6万(wan)亿元,较年(nian)初增长4.4%。再保险(xian)公司总资产7751亿元,较年(nian)初增长3.8%。保险(xian)资产管(guan)理公司总资产1209亿元,较年(nian)初增长14.9%。

附:2024年(nian)一(yi)季度银行业保险(xian)业主要(yao)监管(guan)指标数(shu)据情况(kuang)

一(yi)、银行业和保险(xian)业总资产平(ping)稳增长

2024年(nian)一(yi)季度末,我国银行业金融机构本(ben)外币资产总额429.6万(wan)亿元,同比增长8.1%。其中,大型商业银行本(ben)外币资产总额185万(wan)亿元,同比增长11.2%,占比43.1%;股份制商业银行本(ben)外币资产总额71.8万(wan)亿元,同比增长4.1%,占比16.7%。

2024年(nian)一(yi)季度末,保险(xian)公司总资产32.9万(wan)亿元,较年(nian)初增加1.4万(wan)亿元,较年(nian)初增长4.4%。其中,产险(xian)公司总资产2.9万(wan)亿元,较年(nian)初增长4.4%。人身险(xian)公司总资产28.6万(wan)亿元,较年(nian)初增长4.4%。再保险(xian)公司总资产7751亿元,较年(nian)初增长3.8%。保险(xian)资产管(guan)理公司总资产1209亿元,较年(nian)初增长14.9%。

二(er)、银行业和保险(xian)业金融服务持(chi)续加强

2024年(nian)一(yi)季度末,银行业金融机构用于小(xiao)微企业的贷款(包括小(xiao)微型企业贷款、个(ge)体工商户贷款和小(xiao)微企业主贷款)余额74.4万(wan)亿元,其中单户授信总额1000万(wan)元及(ji)以下的普惠型小(xiao)微企业贷款余额31.4万(wan)亿元,同比增长21.1%。

2024年(nian)一(yi)季度,保险(xian)公司原保险(xian)保费收入(ru)2.2万(wan)亿元,同比增长5.1%。赔款与(yu)给(gei)付支出7352亿元,同比增长47.8%。新增保单件(jian)数(shu)206亿件(jian),同比增长30.1%。

三、商业银行信贷资产质量基本(ben)稳定

2024年(nian)一(yi)季度末,商业银行(法人口径,下同)不良贷款余额3.4万(wan)亿元,较上季末增加1414亿元;商业银行不良贷款率1.59%,较上季基本(ben)持(chi)平(ping)。

2024年(nian)一(yi)季度末,商业银行正常(chang)贷款余额208.2万(wan)亿元,其中正常(chang)类贷款余额203.6万(wan)亿元,关注类贷款余额4.6万(wan)亿元。

四(si)、商业银行风险(xian)抵补能(neng)力整体充足(zu)

2024年(nian)一(yi)季度,商业银行累计实现净利润6723亿元,同比增长0.7%。平(ping)均资本(ben)利润率为9.57%,较上季末上升(sheng)0.63个(ge)百分点。平(ping)均资产利润率为0.74%,较上季末上升(sheng)0.04个(ge)百分点。

2024年(nian)一(yi)季度末,商业银行贷款损失(shi)准备余额为6.9万(wan)亿元,较上季末增加2698亿元;拨备覆盖(gai)率为204.54%,较上季末下降0.6个(ge)百分点;贷款拨备率为3.26%,较上季末下降0.01个(ge)百分点。

2024年(nian)一(yi)季度末,商业银行(不含外国银行分行)资本(ben)充足(zu)率为15.43%;一(yi)级资本(ben)充足(zu)率为12.35%;核心一(yi)级资本(ben)充足(zu)率为10.77%。

五(wu)、商业银行流动性水(shui)平(ping)合理稳健

2024年(nian)一(yi)季度末,商业银行流动性覆盖(gai)率为150.84%,较上季末下降0.76个(ge)百分点;净稳定资金比例为125.33%;流动性比例为68.66%,较上季末上升(sheng)0.78个(ge)百分点;人民币超额备付金率1.7%,较上季末下降0.54个(ge)百分点;存(cun)贷款比例(人民币境内口径)为78.8%,较上季末上升(sheng)0.11个(ge)百分点。

六、保险(xian)业偿付能(neng)力充足(zu)稳定

2024年(nian)一(yi)季度末,保险(xian)业综合偿付能(neng)力充足(zu)率为195.6%,核心偿付能(neng)力充足(zu)率为130.3%。其中,财产险(xian)公司、人身险(xian)公司、再保险(xian)公司的综合偿付能(neng)力充足(zu)率分别为234.1%、186.2%、264.4%;核心偿付能(neng)力充足(zu)率分别为206.3%、113.5%、229.1%。