去年(nian)以来,红利主(zhu)题基金因出色的收益(yi)表现和抵御波动能力越来越受到(dao)投资者青睐。但红利主(zhu)题行情演(yan)绎到(dao)当前位置(zhi),似乎后续动有所力不足,出现了回调(diao)迹象,不少投资者也很(hen)关注当前红利策略还能否继续上车。

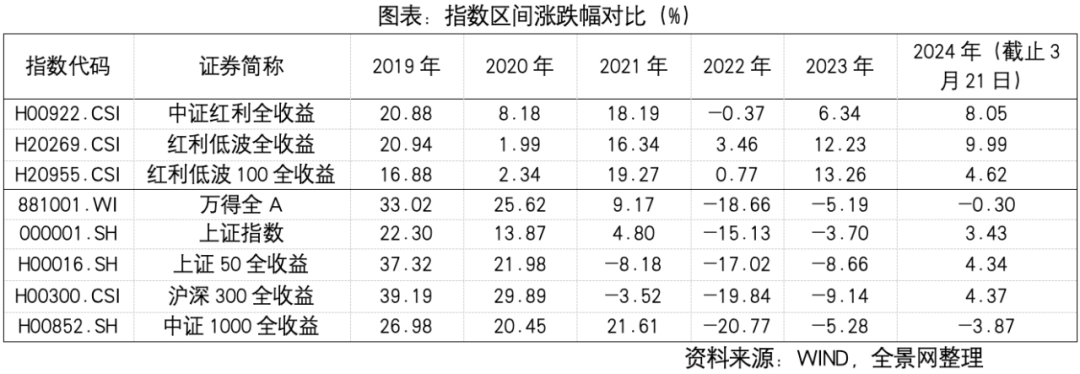

2024年(nian)伊始,市场经历一轮(lun)快速下跌之后,又快速V形反弹修复。截止3月21日,万得全A年(nian)内涨幅-0.3%,主(zhu)要宽基指数上证指数、上证50、沪深300、中证1000等年(nian)内涨跌幅分别达到(dao)3.43%、4.34%、4.37%、-3.89%。相比较之下,中证红利指数、红利低波指数以及(ji)红利低波100指数表现均更优,涨幅分别达到(dao)8.05%、9.99%、4.62%。

实际上,拉长周期能够发现,在以往(wang)普涨行情的年(nian)份,比如2019年(nian)、2020年(nian),红利策略整体收益(yi)表现不及(ji)大盘和宽基指数,但仍然能够取得不错的正收益(yi)。反而在市场呈现结构化行情、走势波动较大的年(nian)份,比如过去的2021年(nian)/2022年(nian)/2023年(nian)以及(ji)今年(nian)初以来的行情,红利策略表现均更为优秀,超额收益(yi)明显,反映出红利策略对于波动的防御优势。

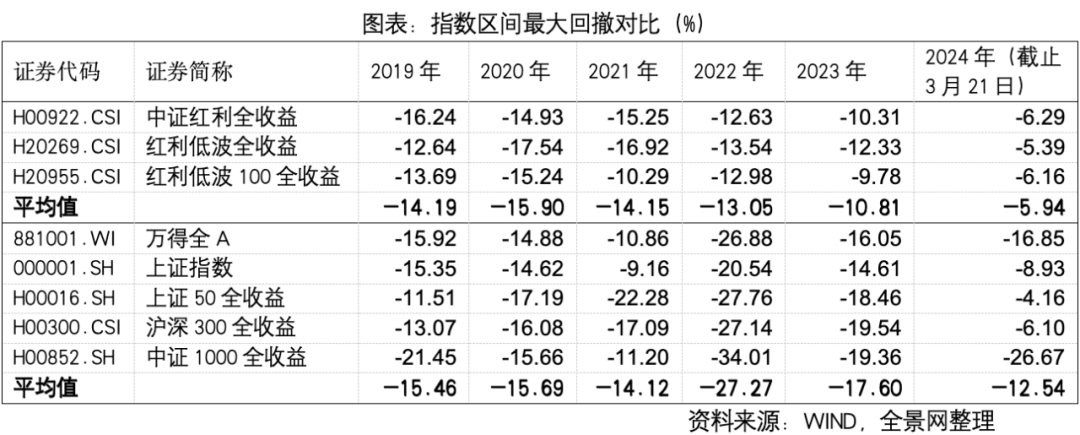

并且,在获得超额收益(yi)的同时,红利策略在最大回撤方面也具备明显优势。数据显示,红利指数过往(wang)5年(nian)的回撤相较于各大宽基指数表现更佳,防御属性明显,稳健性更强。

那么,红利主(zhu)题演(yan)绎到(dao)当前位置(zhi),策略是(shi)否拥挤?是(shi)否形成泡(pao)沫?我们从红利资产的规模及(ji)占比、交易+持仓占比、估值(zhi)水平等几个方面展开聊(liao)一聊(liao)。

01

红利基金规模占比仍然偏小

在强防御属性和超额收益(yi)表现加持之下,近几年(nian)红利主(zhu)题基金的规模实现稳步增长,尤其2023年(nian)以来,红利策略持续受到(dao)市场追捧。WIND数据显示,截止2024年(nian)3月21日,红利主(zhu)题相关基金共103只(不包含(han)联接基金,基金A与基金C份额合(he)并计算),其中2024年(nian)新设立的有11只,仅3个月不到(dao)新设立基金数量已经快赶上去年(nian)全年(nian)新设立基金总数(15只)。当前103只红利主(zhu)题基金总规模1035.19亿元,其中被动管理型基金规模占大头达到(dao)664.94亿元,占比超过64%。

尽管红利主(zhu)题基金成长速度可观,但目前规模相较于全市场股票型基金与混合(he)型基金10.53万亿规模而言,占比仍然非常小,远未到(dao)达拥挤的程度,未来成长空间巨大。

02

中长期交易与持仓拥挤度不高

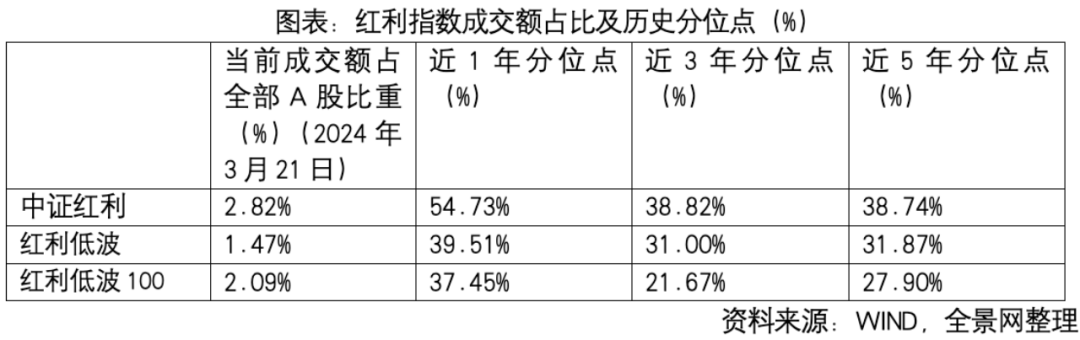

我们再来看看红利策略的交易与持仓拥挤度。数据显示,当前红利指数的成交额占全部A股成交额比重尚不足3%,规模仍然偏小。且纵向比较来看,目前3只红利指数的成交额位于过去1年(nian)相对适中水平。拉长3年(nian)和5年(nian)周期看,当前红利策略指数的交易拥挤程度并不高。

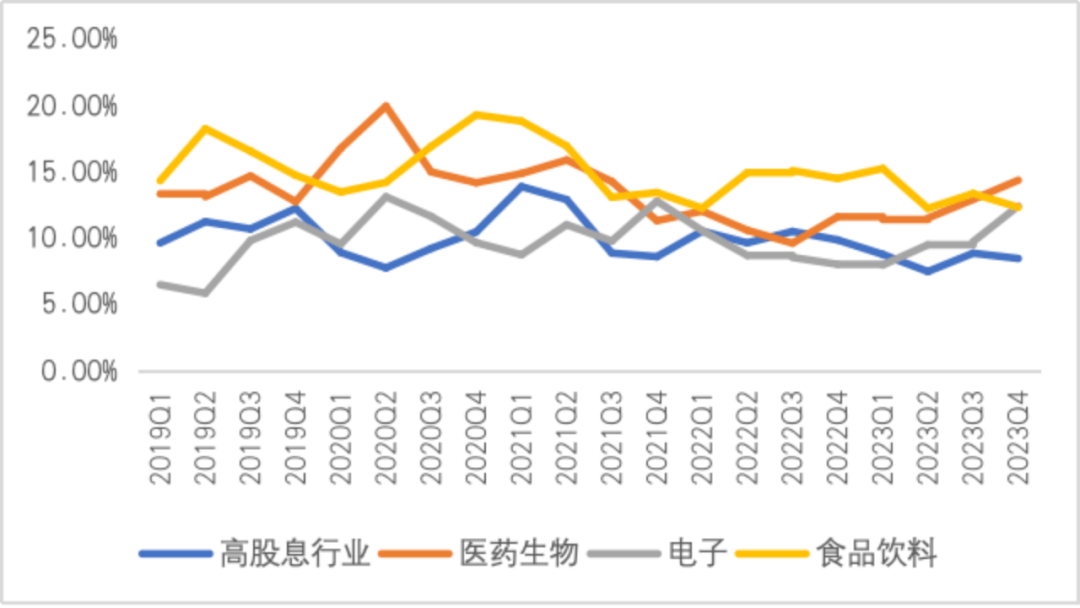

同样,相较于主(zhu)动权益(yi)基金历来偏好的医药、白酒等行业,公募对于高股息行业(高股息行业选取中证红利指数前5的行业分布,包括银行、煤炭、交通运输、钢铁、基础化工)的配置(zhi)水平仍然偏低。统计数据显示,2023年(nian)4季度末,主(zhu)动权益(yi)基金对于5个高股息行业的重仓比重合(he)计8.43%,低于医药生物(14.34%)、电子(12.39%)、食(shi)品饮料(12.29%)以及(ji)电力设备(9.26%)。且历史数据显示,主(zhu)动权益(yi)基金对于高股息行业的重仓占比位于近1年(nian)的50%分位点(dian),近3年(nian)16.67%分位点(dian),以及(ji)近5年(nian)15%分位点(dian)。因此,短期来看持仓相对适中,长期来看公募基金对于高股息行业的持仓并不拥挤。

图表:主(zhu)动权益(yi)基金对于高股息行业的持仓情况

资料来源:WIND,全景网整理

03

短期估值(zhi)偏高

长期仍有上行空间

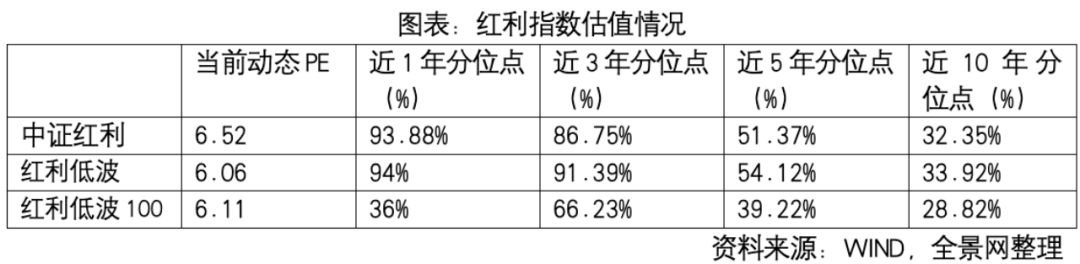

就估值(zhi)水平而言,当前3只红利指数动态PE均在6倍左右,平均值(zhi)仅为6.23倍,而目前万得全A、上证50、沪深300、中证1000的的动态PE分别为16.7、9.91、11.5、32.7倍。相比较而言,红利指数估值(zhi)仍然具备较大优势。纵向比较,在经历了2023年(nian)以来的上涨之后,中证红利与红利低波指数短期估值(zhi)确(que)实已经到(dao)达近1年(nian)内历史高位,超过90%的分位点(dian)水平。但拉长至5年(nian)、10年(nian)周期,红利指数整体估值(zhi)水平在30%-50%左右的历史分位点(dian)区间,估值(zhi)仍然相对较为合(he)理,具有一定上行空间。此外值(zhi)得关注的是(shi),红利低波100指数,不论从短期还是(shi)长期看,估值(zhi)水平都更有优势。

通过上述对比分析不难发现,当前红利资产的估值(zhi)水平仍然较为合(he)理,且交易和持仓拥挤度并不高。

展望后市,红利策略是(shi)否依然值(zhi)得坚守(shou)?回答这个问题需要回归红利策略的本质。在当前国内宏观经济恢复仍然有待验证,利率处于下行通道的大背景之下,“类债”属性的红利资产具备较高的股息率和较强的抵御风险(xian)能力,且目前估值(zhi)合(he)理,交易和持仓并不拥挤,因此在未来一段时间仍然具备较高的配置(zhi)价(jia)值(zhi)。

图表:红利指数成分股股息率表现

资料来源:WIND,全景网整理