6��6�գ��й����ȵĿ�(ke)��������Ӫ���Ƽ������̡������⣨NASDAQ��JG���������˽���2024��3��31�յ�һ����δ�����(ji)�IJƱ���

������(shang)��������ĺ���ҵ(ye)�ֿ�������֮�ƣ���չ����ռ䡣ͬʱ������(guan)��һ����Ϊ��ͳ����(dan)�����������(he)��ҵ(ye)��֮һ�Ŀ�������ֵ����ҵ(ye)���Ա��ֲ��ף�����ס��˫λ����ͬ������������Ľ�����Ч��(cheng)��ͬ�����ԣ��Ѿ���(lian)����������ӯ����

�����(jin)���г�������(xia)���ع齡����Ӫ��ƽ�������������(cheng)ΪSaaS��ҵ(ye)��ʶ�������Ѿ�������ǰ�档

���ⴴʼ�˼���ϯִ�й���ΰ����ʾ��2024���һ��������ȡ���˳�ɫ��ҵ(ye)����

1.�����߶��ķ��������ͬ������13%��

2.ë����ȡ������2021����ļ������������(gao)ˮƽ��

3.ADJUSTED EBITDAָ����ʷ��(shang)�״���(lian)����������ȡ��ӯ����

4.����Ӫ����Ϊ5,300��Ԫ����ң�Ϊ2018��7�¹�����(shang)�����������ˮƽ��

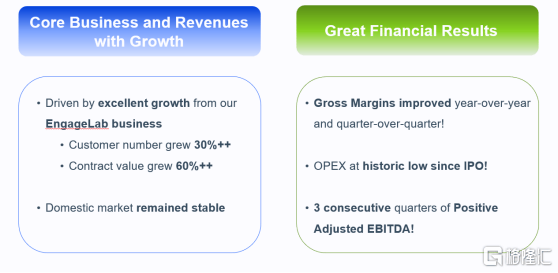

5.EngageLab������Ϣ����ƽ̨��Ʒ�Ŀ�(ke)������������������(guo)30%���ۼ�(ji)�ĺ�(he)ͬ������������(guo)60%��

һ��EngageLab �� GPTBots.AI�����ɵ�������ҵ(ye)��չ����(ren)��(xing)

1��Engagelab�ۼ�(ji)��(he)ͬ������Ծ��������������60%

��һ���ȣ�����ĺ����(ke)��Ⱥ�����Ӵ�����(xia)����ȫ(quan)��Χ�IJ�Ʒ�ͽ������EngageLab��GPTBots.AI����ǿ�ơ�

���У�EngageLab�ѳ�(cheng)Ϊ�������ʵĺ�����Ϣ����ƽ̨���г��ݶ��������(lie)ǰé�����(ke)�����ǿƼ������������ֻ�����(shi)Ƶ��ý(mei)�塢��(qi)�������ڵ���ҵ(ye)���鲼ȫ(quan)��(guo)22�����Һ͵������ڿ�(ke)�������붩�������(shang)��ʵ�������ȵ�����

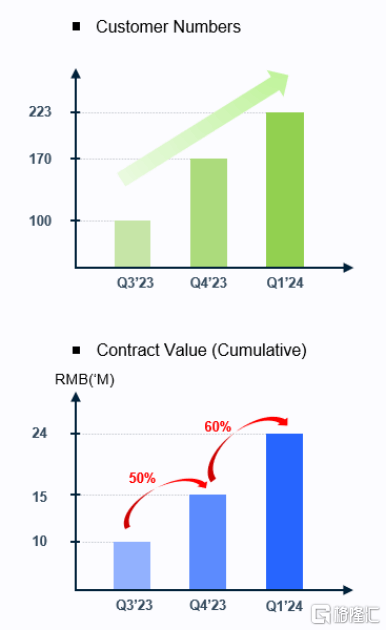

��EngageLab�����(ke)���ֲ�ͼ��������Դ�����������

������������һ����EngageLab�Ŀ�(ke)��������������30%���ۻ�(ji)��(he)ͬ���������60%������(shang)һ���ȸ�(gao)���Ļ�����(shang)������ǣ����2023��������ȣ����ѷ���(bei)��

��EngageLab�����Ľ���(xing)��(cheng)����������Դ�����������

�����ı���Ҳ��һ��������EngageLab�ij�(cheng)����(zhi)������(yi)ζ���䲻�������˿�(ke)����ģ�����õ��˸�(geng)�����������ȡ��(geng)������(zhi)��(ke)�������佨����(geng)�ӽ��ܺ��ι̵ĺ�(he)����ϵ����ʵ������չ������

��ֵ������(yi)���ǣ���(jin)�գ�EngageLab��ʽ���(cheng)���й�����������ĵIJ��𣬼�����¼��¡�������ŷ����������֮���Ƴ����ĸ��������ģ�EngageLab����(shang)��OTP��Ʒ������֤ȫ(quan)���û���(shen)�ݣ�����(wang)��һ����ǿ������������(nai)��ȫ(quan)��ķ�������������ȫ(quan)��ͬ��ҵ(ye)�ĺ�(he)��Ҫ�Ӷ���(geng)�õ�֧��ҵ(ye)����(tuo)չ��

GPTBots.AI����������Ϊһ������AI Bot����ƽ̨������ҵ(ye)��AI����ҵ(ye)��(jing)��ʵ�ֽ�����Ч��Ѹ�ٴ��г���

����2023�꣬�����Ƴ��̶�3�����£�ע���û�(����(kuo)��ҵ(ye)�Ϳ�����)�����ѳ�10,000������60%����(shang)���Ժ��⣬ͬʱ���Dz�ͬ��ҵ(ye)���г����鲼�й���������ӡ�ȡ��ձ���ȫ(quan)��30������ҡ�

��(jin)�գ�GPTBots�°汾����ʽ��(shang)�ߣ��ṩ����(geng)ȫ(quan)�桢���ܵIJ�Ʒ�ͽ�����������佫ȫ(quan)��֧��OpenAI GPT-4o-128k ����ģ�Ͱ汾����������ͨ��ǧ�ʡ�Meta Llama��Mistral AI��Anthropic Claude�ĸ��µĴ�ģ�ͣ��Զ�ģ����(shi)���(ke)����ҵ(ye)�������Ӵ�ǰGPTBots��ʽ֧��˽�л�����ʵ����ҵ(ye)�ڰ�ȫ(quan)���ڲ������е������ɿ����(gao)�ȶ��ƻ���GPTBotsͬʱ�����(he)�桢����(xing)���ȶ��ؿ�(ke)������

���ǵ���ǰAI�������Ĵ����ƣ��ܶ���ҵ(ye)�Ĵ�ͳģʽ������(cheng)�ս���Ҫ��(gai)�䣬������(wang)ʢ�����ǻ����������ⲿ��ҵ(ye)����������(wang)���ԡ�

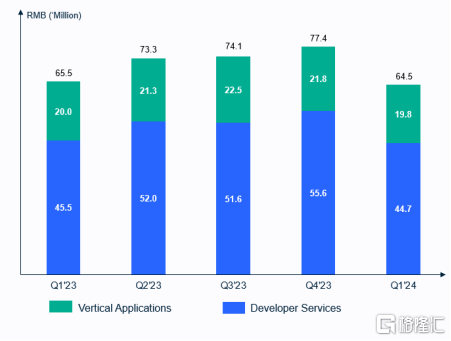

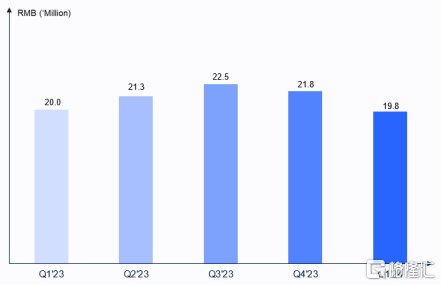

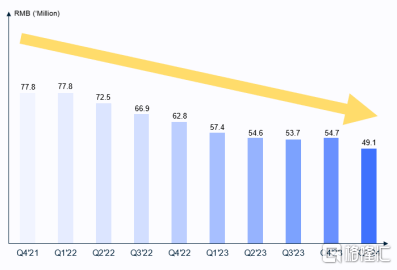

2�����ķ�������ͬ������13%��չ�ּ��ŵ��Ƚ���Ӫ������DZ��

�ܴ�ͳ����(dan)����Ӱ�죬��һ���ȼ�������������г�ѹ��Ϊ6450��Ԫ��ͬ����(xia)��1%��

������������ͼ��������Դ�����������

����(guo)�����ڲ�ϸ�ֿ��Կ����������ѹ��ʯҵ(ye)��ʼ�ձ������������������ڽ���������ҵ(ye)���棬�г��������(cheng)���������ʱ��������������(wang)��ӭ������

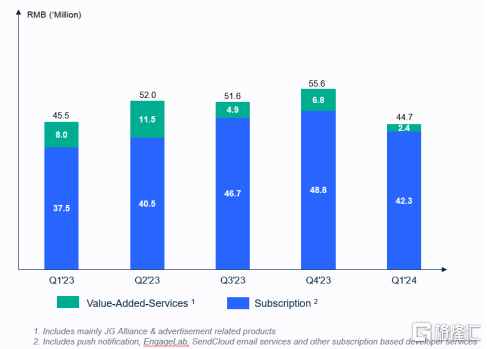

��һ���ȣ�������߷���ҵ(ye)������ʵ������4470��Ԫ��ռ�������Լ70%�����У����ķ�������Ϊ4230��Ԫ��ͬ������13%��չ��ǿ����������ͷ(tou)����ֵ��������Ϊ240��Ԫ���������������Ҫԭ��(yin)��

�����ſ����߷���ҵ(ye)������ͼ��������Դ�����������

���ⱳ���������Ǻ���һ��SaaS��ҵ(ye)��Ʒ�ͷ�����(zhi)������Ҫָ�ֱ꣬�۵ط�ӳ(ying)���г���������δ����(cheng)����(xing)����(yin)Ϊ���ĵı���(zhi)�����(ke)�����������ֹ�ϵ����(yi)ζ�Žϸ�(gao)�Ŀ�(ke)���ҳ϶ȡ��ȶ����ֽ�����

��������ֵ������ԣ���������ҵ(ye)��������Ϊ���ܣ��ܹ����ҵ(ye)��ѹӰ�죨��һ��������ƣ�����Ӵ���ЧӦ�������ֵ��ԡ�

��רҵ(ye)��ʿָ������ױ��ҵ(ye)�������������(dai)����5%����(xia)����һЩ��ֱ��ҵ(ye)(�緿�ز���������Ӫ)�Ĺ��Ͷ(tou)����Ȼƣ��������Ӱ�컹���쵽����(shang)����(xia)����ҵ(ye)��

3����ҵ(ye)Ӧ������ͬ����1%�����������Խ�ǿ�ľ�Ӫ��(ren)��(xing)

��һ���ȣ��������ҵ(ye)Ӧ��ҵ(ye)������Ϊ1980��Ԫ������ά���ȶ���ͬ�Ƚ�����1%�����н��ڷ��ҵ(ye)�����չ�ֳ�ǿ����������ͷ(tou)������ͬ�������ﵽ14%����������������������2%����һ��(cheng)����������������õķ�չ̬�ƺ�DZ����

��������ҵ(ye)Ӧ������ͼ��������Դ�����������

����(guan)�г������ͬ��������ѹ�������ƾ�����ݷ��������רҵ(ye)��������һ��Ӱ�죬ʵ������ȶ���������֡���������˾������г���սʱ�ܹ��������(he)�ľ�����֧��ҵ(ye)�������н�ǿ�ľ�Ӫ��(ren)��(xing)��

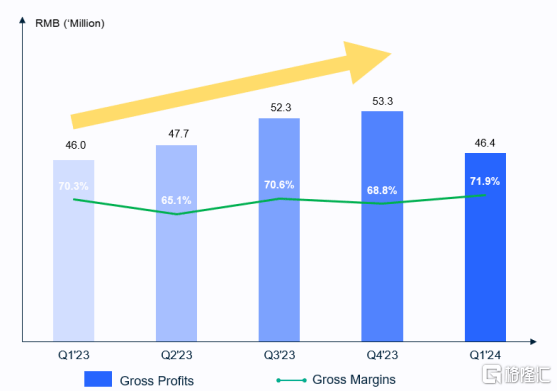

����ë���������72%���ﵽ��(jin)10������������ֵ��ͬ������˫��

��һ���ȣ������ë���������72%������(xia)��(jin)10��������������2021����ļ����𣩵����ˮƽ����������3����(bai)�ֵ㣬ͬ������2����(bai)�ֵ㡣ͬʱ������ʵ����ë����4640��Ԫ������ͬ����������(zong)��(he)������ӯ��ˮƽ��������

������ë����ͼ��������Դ�����������

��(jie)��(he)ǰ���ᵽ�����ݣ���(huo)�����Ը�(geng)��������(li)����һ�㡣���磬����ĺ���ҵ(ye)��������ţ��ۻ�(ji)��(he)ͬ���������(geng)��(gao)����ARPU����������(ke)ѹ����(ji)��(ke)��ά����(cheng)����(huo)��֮���ͣ���(dai)��ë��������������Ķ��ķ�������ǿ�����������ķ�������ռ���������(gao)����(huo)�Ż�ҵ(ye)����(jie)��������(geng)��ë����ͬʱ���������ҵ���������ǿ����(huo)�����ͷ�ӯ���ռ䡣

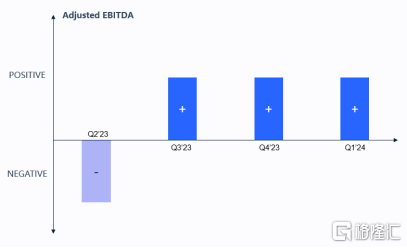

����Adjusted EBITDA��(lian)��������ǿ��ת����������Ч��(cheng)���Ȼ

���⣬�����������ϸ�ķ��ù�(guan)�أ�ʹ���������ȡ�ø�(geng)���(cheng)Ч����һ���ȣ��侭����Ϣ˰��(she)��(jiu)̯��ǰ����Adjusted EBITDA��ԼΪ16��Ԫ��������ʵ����(lian)����������ӯ����

������Adjusted EBITDAͼ��������Դ�����������

���Ƿ�(fei)����Ҫ�Ļ�(ji)����(xin)�ţ���(yi)ζ�ż��������ģʽ��Խ(yue)���Ѿ��߱�����ӯ���Ŀ�����(xing)���ڲ���SAAS��ҵ(ye)��δʵ��ӯ���ı���(jing)��(xia)��������ӯ����¼�ཫ��һ����ǿƷ�����������ڼ���������(geng)���(ke)������(he)����顣

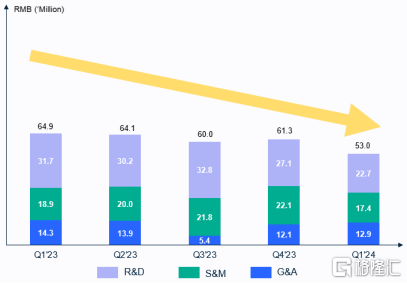

1����Ӫ����ˢ����(shang)���µͣ�������Чͻ������չ��(zhi)������

��һ���ȣ���������Ӫ����Ϊ5300��Ԫ��ͬ�Ƚ������ԣ�����ˢ����(shang)���µ͡����У��з�����Ϊ2270��Ԫ��ռ�ȾӸ�(gao)����Ӫ���õĽ�����Ҫ�������ۼ�(ji)�г��ƹ㿪֧��������Ҳ��һ����֤������(ke)��(ji)��(ke)��ά����(cheng)���Ľ��ͣ��Լ�(ji)�䷢չ��(zhi)�������������ⱳ�����(guan)��(li)�������ע�÷��ã�����ȡ��һϵ��(lie)��Ч�Ĺ�(guan)�ش�ʩ��ȷ���˷��õĺ�(he)��(li)��(xing)��(gao)Ч��(xing)��

����������Ӫ����ͼ��������Դ�����������

Adjusted OPEX ������Ӫ���õ��ֽ֣����棬ͬ��ˢ���µͣ���һ���ȵ�����Ϊ4910��Ԫ��ͬ�ȼ���Լ15%��

������Adjusted OPEXͼ��������Դ�����������

2������������(lian)��16�������Ⱦ���Ԫ֮��(shang)��Ϊ���ڷ�չ�춨��ʵ����

��һ���ȣ����������(ke)��Ԥ��(fu)��ĵ�������ﵽ1.35��Ԫ������ͬ��������ʵ����ʷ�ϸ�(gao)ˮƽ����Ҳ�Ǽ������������(lian)������(guo)1��Ԫ�ĵ�16�����ȡ�

�������������ͼ��������Դ�����������

����������Ϊһ����Ҫָ���ٴν�ʾ����ij��ڷ�չDZ�����������������������˾�Ŀ�(ke)��������������(huo)�ǿ�(ke)��Ը��(yi)�����빫˾��(he)�����Թ�˾��Ʒ�ͷ������ҳ϶ȣ�ͬʱ���ṩ��һ���ȶ���������Դ�����Լ����ȹ̵�ҵ(ye)��ģʽ��

�ġ���(jie)��

����(guan)������������롢����ҵ(ye)�������(xia)��������Ӧ��ƫ��ȫ(quan)����(hu)��(shi)�����ڼ�ֵ��������

���忴��������ĺ�(he)�Ļ����������ã����۴Ӻ����г�ҵ(ye)��ѹ��ʯҵ(ye)����ӯ����(shi)�Ƿ�������(dou)���Եó������Ľ�(jie)�ۡ��⼸��ά��Ҳ������δ����������(ren)��(xing)���ɳ�����(xing)���Ǿ�����δ����ֵ�Ĺؼ����ڡ�

ͬʱ����(jie)��(he)�г���������������������˽�����Ӫ��ƽ������������������һ�������(huo)����(geng)��֧������ΪSAAS��ҵ(ye)�ij��ڼ�ֵ��