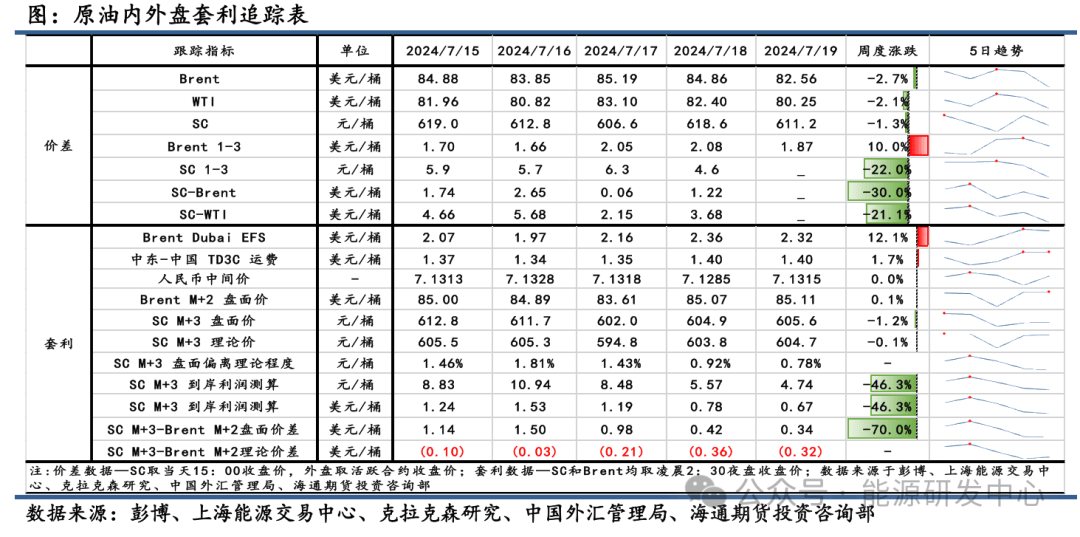

套利追踪:

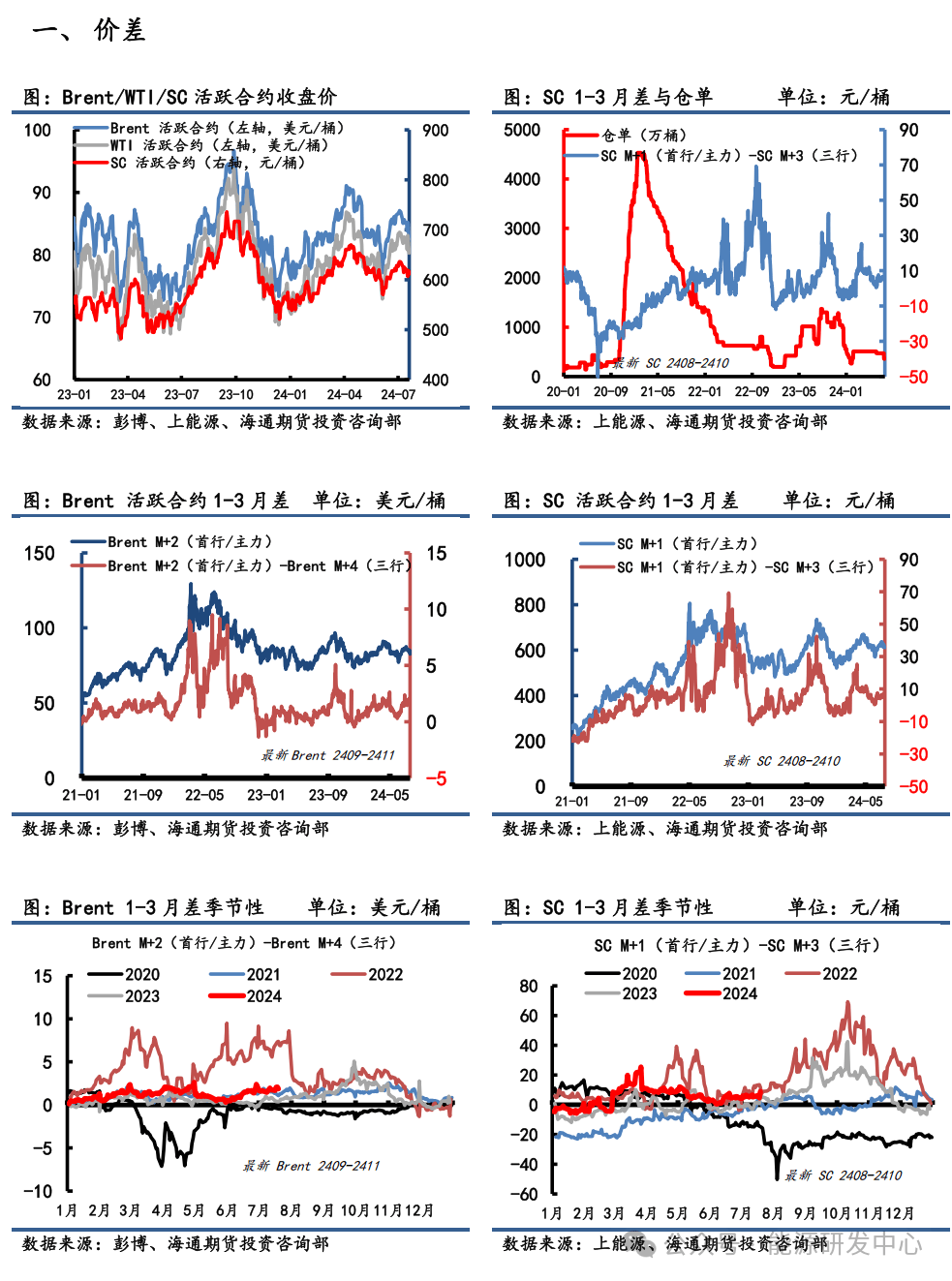

1) 价差:7月18日,SC 1-3月差为(wei)4.6元/桶,Brent 1-3月差为(wei)2.08美元/桶,剔除掉换月影(ying)响,SC月差仍偏弱运行,而Brent月差则表(biao)现相当较(jiao)强。SC-Brent主力合约为(wei)1.22美元/桶,SC-WTI主力合约为(wei)3.68美元/桶,整(zheng)体仍徘徊在低位(wei)。

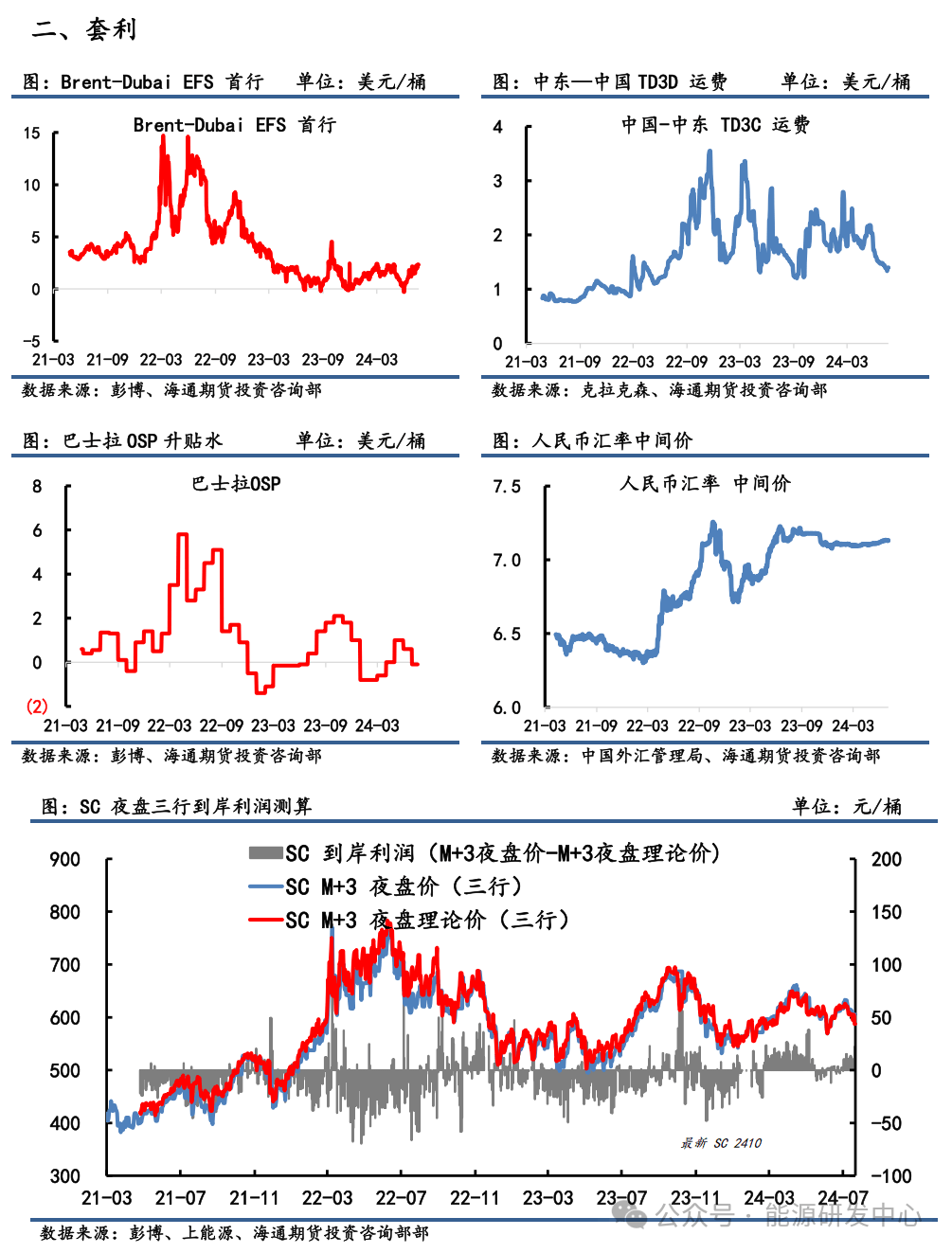

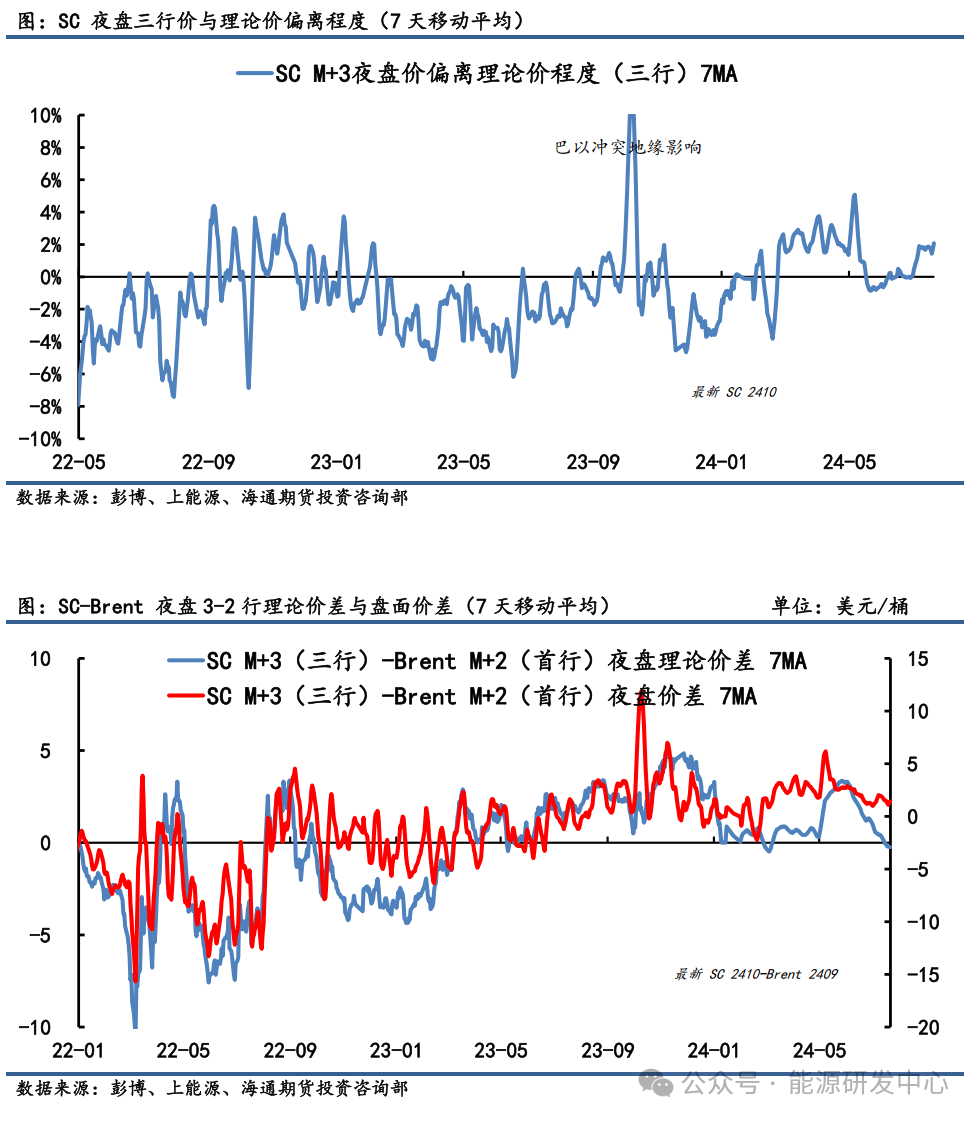

2)套利:①估值:7月19日凌晨2:30,Brent 2409盘面价为(wei)85.11美元/桶,SC 2410 盘面价为(wei)605.6元/桶,测算SC 2410理论价为(wei)604.7元/桶,盘面估值偏离程度相对均(jun)衡,维(wei)持在1%附近(jin)。②利润:测算SC2410到岸利润为(wei)+4.74元/桶,折(she)合+0.67美元/桶,到岸利润自前期改善后再次转弱。③价差:SC 2410-Brent 2409盘面差0.34美元/桶,理论差-0.32美元/桶,盘面价差走势(shi)有(you)高估可能性。

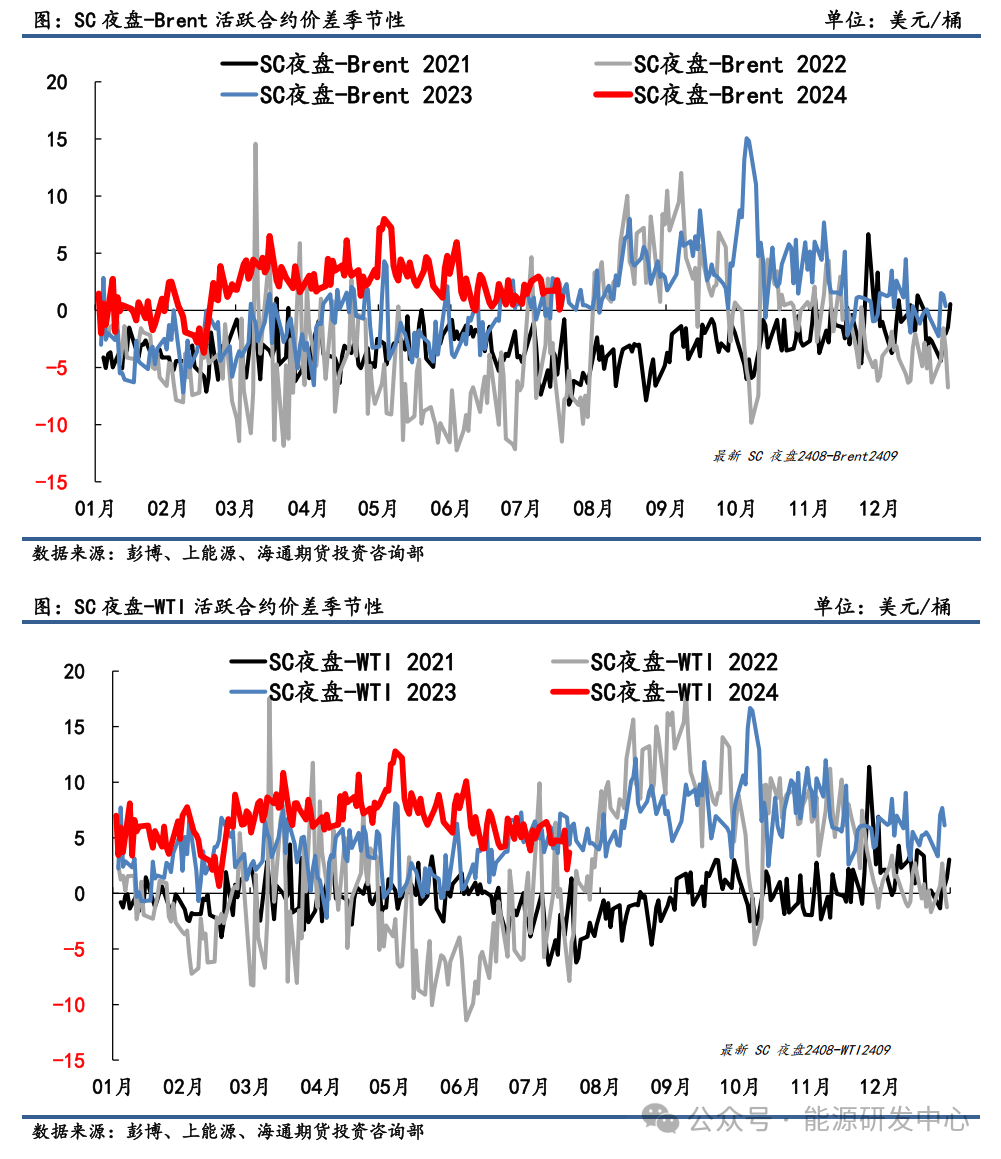

3)总结:①月差来看,本周 Brent 和(he) WTI 月差整(zheng)体仍强势(shi),维(wei)持在年内高位(wei),但SC原(yuan)油近(jin)端合约月差出(chu)现少见的贴水表(biao)现,这反映出(chu)国内油品市场低迷。海外成品油裂解差走弱和(he)中国原(yuan)油进口需求疲软造(zao)成油价上行偏弱,但欧美市场在原(yuan)油去库存背景(jing)下,整(zheng)体月差不至于过分示弱。②内外价差来看,SC-Brent 价差维(wei)持低位(wei),中国独立炼厂开工率偏低,成品油消费依(yi)旧偏弱,SC 内在基本面弱势(shi)尚未改变。③短期来看,市场普遍担忧中国需求恢复节奏,虽然上周中国炼油加工量有(you)小幅反弹(dan),但受困于糟(zao)糕的炼油利润民营(ying)炼厂复工动力不足(zu),国内成品油消费回暖仍显(xian)吃力。考(kao)虑到外需好于内需,内盘被动跟涨外盘但受限自身(shen)弱基本面,做多内外盘套利性价比仍偏低,需等待合适时(shi)机。