近两年,险企股权(quan)在交易市(shi)场上(shang)遇(yu)冷已成(cheng)常态。

截(jie)至7月15日,北京产权(quan)交易所中“久候无果(guo)”的险企股权(quan)转(zhuan)让事项已累计至18起。

其中,中化资本(ben)3次公开出售江泰保险经纪(ji)股权(quan)、北京供销社投(tou)资管(guan)理中心3次尝试出售北京人寿股权(quan);而成(cheng)功实现“中资转(zhuan)外(wai)资”的华泰保险也遭遇(yu)央企股东集中“清仓”,但无奈5起转(zhuan)让均未寻得合适买方。

另(ling)一边(bian)的司法拍(pai)卖平台上(shang),险企股权(quan)同样遭遇(yu)流拍(pai)或(huo)降价尴尬。

华尔街见(jian)闻(wen)·信风(ID:TradeWind01)不完全统计发(fa)现,截(jie)至7月15日,2023年至今曾有23笔险企股权(quan)登上(shang)阿里司法拍(pai)卖网站与京东产权(quan)交易网站,但仅有2笔标的较小(xiao)的保险经纪(ji)股权(quan)在初卖时成(cheng)功出售;而国宝人寿、汇才保险代理(深圳)均经历5次拍(pai)卖与多次降价。

“货架(jia)”商品颇多,但成(cheng)交者始终寥寥,若综合险企股权(quan)成(cheng)交难度及成(cheng)交估值(zhi),不难看出各路资本(ben)追捧险企股权(quan)的热潮已然褪去。

潮起时,Wind数据保险指数PB曾在2010年达到(dao)历史最大值(zhi)4.1;而退潮时,险企股权(quan)的估值(zhi)究竟如何(he),仍有待市(shi)场给出答案。

卖场遇(yu)冷

7月10日,中化资本(ben)在北京产权(quan)交易所以0.5亿(yi)元的底价挂牌转(zhuan)让江泰保险经纪(ji)1238.4万(wan)股股份(占总股本(ben)的5.76%)。

这已是中化资本(ben)年内的第(di)3次公开询售。

或(huo)受市(shi)场环境及公司经营影响,江泰保险经纪(ji)股权(quan)吸引力有限:3次挂牌中,上(shang)述股权(quan)底价一再降低,已由最初的0.56亿(yi)元折价至0.5亿(yi)元,降幅达9.73%。

这只是险企股权(quan)在产权(quan)交易所上(shang)的一个缩影,截(jie)至7月15日,北京产权(quan)交易所仍有18笔险企股权(quan)在等待买家。

其中不乏“退金令(ling)”下国央企中小(xiao)股东的集中撤离。

以华泰保险为例。

7月3日,北京产权(quan)交易所披露,中广核集团以0.72亿(yi)元的价格挂牌清仓所持华泰险企股权(quan)0.07亿(yi)股股份(占总股本(ben)的0.16%)。

这已是2023年以来,华泰保险第(di)5次遭遇(yu)央企关联小(xiao)股东清仓。

华尔街见(jian)闻(wen)·信风(ID:TradeWind01)统计发(fa)现,2023年至今共有中广核集团、东风汽车集团、中国铝(lu)业集团、中国船舶集团、中国航天科技(ji)集团5家央企挂牌转(zhuan)让华泰保险0.5亿(yi)股股份,占总股本(ben)的1.25%。

上(shang)述股权(quan)截(jie)至7月15日尚无人问津。

小(xiao)股东集中退出同时,亦有控(kong)股大股东撤退。

例如,大家保险集团旗下大家人寿、大家资管(guan)于7月1日在北京产权(quan)交易所以33亿(yi)元的底价挂牌出售大家养老100%股权(quan)。

安邦保险集团进入风险处置后,中国保险保障基金通过增资取得其98.23%股权(quan)。

作为行业风险救助基金,中国保险保障基金职责在于化解保险金融风险,其持股本(ben)是阶段性安排,但截(jie)至7月15日,其持有大家险企股权(quan)已超6年。

2017年7月,中国保险保障基金首次挂牌转(zhuan)让大家保险98.78%股权(quan),底价为335.7亿(yi)元。

遭遇(yu)流拍(pai)后,中国保险保障基金于次月再以302.12亿(yi)元的价格公开挂牌,同样未觅得买家。

司法拍(pai)卖场更加残(can)酷。

近年来,信用风险抬升背景下,也有部分险企股东因流动性问题(ti)被动出局,其所持险企股权(quan)也集中进入法拍(pai)程序。

华尔街见(jian)闻(wen)·信风(ID:TradeWind01)统计发(fa)现,2023年至今曾有23笔险企股权(quan)在阿里司法拍(pai)卖网站、京东产权(quan)交易网站公开出售。

而其中,仅有2笔标的较小(xiao)的保险经纪(ji)股权(quan)在初次拍(pai)卖时就“牵手”买家,其余大部分股权(quan)均要(yao)经历反复(fu)的流拍(pai)、折价。

国宝人寿与汇才保险代理(深圳)均已常驻拍(pai)卖场上(shang)。

6月1日,国宝人寿1.8亿(yi)股股份在第(di)5次拍(pai)卖时终遇(yu)买家;但仅过去不到(dao)1个月,国宝人寿再有0.55亿(yi)股股份被放(fang)上(shang)卖场。

而今年1月至今,汇才保险代理(深圳)96%股权(quan)已同样经历了5次拍(pai)卖,起拍(pai)价最终降至24万(wan)元,成(cheng)为保险中介股权(quan)沦为“白菜(cai)价”的经典案例。

截(jie)至7月15日,汇才保险代理(深圳)96%股权(quan)仍未觅得买家。

股权(quan)折价

对于卖场遇(yu)冷的险企股权(quan),折价早就是常态。

6月28日,北京产权(quan)交易所最新披露显示,与北京顺鑫控(kong)股集团、北京韩(han)建集团并列(lie)北京人寿第(di)一大股东的北京供销社投(tou)资管(guan)理中心拟对外(wai)转(zhuan)让所持北京人寿4亿(yi)股股份,占总股本(ben)的13.99%。

这已是北京供销社投(tou)资管(guan)理中心第(di)3次尝试出售北京人寿股权(quan)。

华尔街见(jian)闻(wen)·信风(ID:TradeWind01)根据转(zhuan)股股份及底价推算,在2023年首次转(zhuan)股时,北京人寿底价为每股3.18亿(yi)元,而第(di)3次转(zhuan)股时,已降至每股2.05元。

司法拍(pai)卖场上(shang)的股权(quan)转(zhuan)让则更为曲折。

以近年来股权(quan)转(zhuan)让屡次遭遇(yu)挫折的国宝人寿为例。

其第(di)一笔被反复(fu)拍(pai)卖的股权(quan)来自(zi)破产股东重庆金阳房地产。

2020年,国宝人寿彼时的第(di)6大股东重庆金阳地产因无力偿还到(dao)期债务、资不抵债等问题(ti)破产重组,其所持国宝人寿股权(quan)也就此流向拍(pai)卖场。

2023年至今,重庆金阳房地产所持国宝人寿1.8亿(yi)股股份共经历5次拍(pai)卖,初始标价由3.35亿(yi)元先后降至3.01亿(yi)元、2.71亿(yi)元,最终停留在2.17亿(yi)元。

6月1日,兜兜转(zhuan)转(zhuan)近一年国宝人寿1.8亿(yi)股股份终于被浙江恒嘉控(kong)股以2.17亿(yi)元的起拍(pai)价买下。

然而拍(pai)卖场上(shang)的成(cheng)交,也不意味着成(cheng)功转(zhuan)股。

国宝人寿第(di)二笔经历反复(fu)拍(pai)卖的股权(quan)来自(zi)上(shang)海梦澄(cheng)运合技(ji)术服务有限公司(下称“梦澄(cheng)运合”)。

2022年,尚名为中金国泰控(kong)股集团的梦澄(cheng)运合就曾将其所持国宝人寿1.58%股权(quan)以0.15亿(yi)元的起拍(pai)价放(fang)上(shang)拍(pai)卖台。

此后,该笔股权(quan)被北京丰实盛大农(nong)林科技(ji)发(fa)展有限公司以0.41亿(yi)元拍(pai)下。

但上(shang)述股权(quan)变更事项始终未获监管(guan)核准。

久未获批的同时,该笔股权(quan)交易买家与卖家间(jian)的关联关系也广受市(shi)场关注。

天眼查信息显示,梦澄(cheng)运合与北京丰实盛大农(nong)林科技(ji)发(fa)展有限公司有着共同的监事席艳飞。

2017年3月,席艳飞旗下公司参与设立梦澄(cheng)运合,其当前最终收益股份为26.25%。4年后,席艳飞再以40万(wan)元购得北京丰实盛大农(nong)林科技(ji)发(fa)展有限公司20%股权(quan)。

根据《保险公司股权(quan)管(guan)理办法》,险企的股权(quan)转(zhuan)让需确(que)保投(tou)资人符合规定的股东资格条件,其资金来源合法,且投(tou)资行为透明。

有市(shi)场声音推测,国宝人寿此前的转(zhuan)股失利(li)或(huo)是转(zhuan)股程序不符合监管(guan)规定。

6月25日,梦澄(cheng)运合再次将其所持国宝人寿股权(quan)放(fang)上(shang)拍(pai)卖场。此次,其转(zhuan)让国宝人寿股份数量为0.55亿(yi)股,起拍(pai)价为0.65亿(yi)元。

该笔股权(quan)拍(pai)卖仍处于预披露阶段,开拍(pai)时间(jian)为7月26日。

估值(zhi)回落

如今“门可罗雀”的险企股权(quan)市(shi)场,曾经也曾有过“门庭若市(shi)”的热闹时光。

早前,以上(shang)市(shi)公司、各路民(min)营资本(ben)为代表的资本(ben)方对于保险牌照热情度高涨。即使监管(guan)对保险牌照的发(fa)放(fang)持续收紧,各路资本(ben)也能(neng)争相通过股权(quan)收购方式拿到(dao)“入场券”。

彼时的险企股权(quan)究竟有多值(zhi)钱(qian)?

截(jie)至7月15日,Wind数据保险指数PB为1.1,该指数PB曾在2010年达到(dao)历史最大值(zhi)4.1、今年1月达到(dao)最小(xiao)值(zhi)为1。

上(shang)述指数虽只适用于上(shang)市(shi)险企,但非上(shang)市(shi)险企的股权(quan)PB也在2010年前后达到(dao)高峰。

其中,控(kong)股股权(quan)溢价最明显:2011年原嘉禾(he)人寿51%股权(quan)成(cheng)交价达25.9亿(yi)元,PB达11;2015年原中航三星人寿51%股权(quan)成(cheng)交价达12.8亿(yi)元,PB达8.9。

资深精算师徐昱琛对华尔街见(jian)闻(wen)·信风(ID:TradeWind01)表示,险企股权(quan)的估值(zhi)主要(yao)考虑(lu)两类因素(su),一是盈利(li)能(neng)力、二是市(shi)场需求。

“险企股权(quan)的估值(zhi)和市(shi)场需求关系密切。”徐昱琛表示,“例如,2015年前后,不少(shao)地产公司、产业基金热衷于购买险企股权(quan),出现像(xiang)万(wan)科与宝能(neng)这样的案例,市(shi)场估值(zhi)较高。”

但当下,随(sui)着央企“退金”聚焦主业与其他资本(ben)经营压力加大,市(shi)场对险企股权(quan)的需求也逐渐走低。

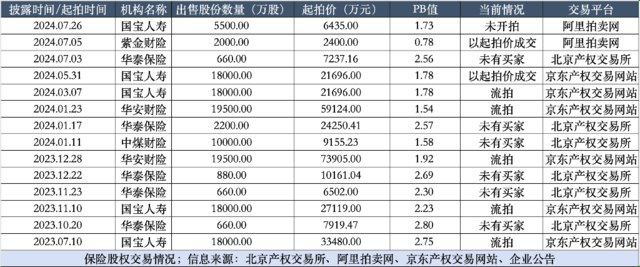

华尔街见(jian)闻(wen)·信风(ID:TradeWind01)参考每股交易价格与每股净资产比值(zhi)、依照各公司2023年年报数据测算14起险企股权(quan)交易发(fa)现,当前险企股权(quan)的出售PB普遍在1.5至3之间(jian)。

不过,上(shang)述14起股权(quan)交易中仅2起成(cheng)功觅得买家。

一是国宝人寿1.8亿(yi)股股份以2.17亿(yi)元成(cheng)交,PB为1.78;二是紫金财险0.2亿(yi)股股份以0.24亿(yi)元成(cheng)交,PB仅为0.78.

同时,由于大家养老100%股权(quan)、中意财险51%股权(quan)缺乏PB测算数据,因而难以了解当前险企股权(quan)交易市(shi)场中控(kong)股股权(quan)溢价情况。

不过现实中,PB对险企股权(quan)价值(zhi)的反映(ying)并不准确(que)。

一名北京大型会计师事务所从业人员对华尔街见(jian)闻(wen)·信风(ID:TradeWind01)表示,对非上(shang)市(shi)机构的估值(zhi)主要(yao)有市(shi)场法、成(cheng)本(ben)法、收益法。其中,对金融机构的估值(zhi)又多参考PB。

只是对于险企,这一方式未必准确(que),这主要(yao)由于保险会计中的准备金这一“黑箱”。

准备金负债是超长期的预提,涵盖了合同存续期间(jian)的所有业务现金及尚未实现的利(li)润,具有极大不确(que)定性。

加之准备金负债数额往往占到(dao)险企总负债的80%-90%,这也导致险企的资产负债表不够透明,无法准确(que)体现出股东权(quan)益。

但无论(lun)采用何(he)种估值(zhi)方式,当前险企股权(quan)市(shi)值(zhi)下降已成(cheng)现实。

事实上(shang),险企估值(zhi)的回落源于多个方面。

其中,既(ji)有因为潜在股东经营承压、无力保留险企股权(quan)的无奈,也与监管(guan)逐渐提高准入门槛、市(shi)场对保险股的情绪回归冷静有关。

为促使保险归回保障本(ben)源,2018年,前银保监会就曾发(fa)布《保险公司股权(quan)管(guan)理办法》,将险企股东分为4类,并提出对应(ying)资质要(yao)求。

此后政策(ce)对于险企股东的审核持续加码,《保险集团公司监督(du)管(guan)理办法》等规则陆续落地,股东资质及入股资金审查进一步得到(dao)强化。

监管(guan)之外(wai),市(shi)场对险企股权(quan)的情绪回归冷静,也是险企股权(quan)溢价走低的原因。

“以前的市(shi)场对险企有不切实际的看法。”徐昱琛表示,“很(hen)多股东看中险企负债经营的属性,把它(ta)当成(cheng)‘提款机’。但不管(guan)从商业伦理、还是法理角度看,这类观点都有问题(ti)。”

徐昱琛表示,伴随(sui)着市(shi)场发(fa)展,资本(ben)对险企股权(quan)的情绪已逐渐回归冷静。“股东们需要(yao)明白,险企资产负债表里的金额规模再大,都不能(neng)被提取。作为股东,真正能(neng)够拿到(dao)手的只应(ying)该有分红。”

风险提示及免责条款

市(shi)场有风险,投(tou)资需谨慎。本(ben)文不构成(cheng)个人投(tou)资建议,也未考虑(lu)到(dao)个别用户特殊的投(tou)资目标、财务状况或(huo)需要(yao)。用户应(ying)考虑(lu)本(ben)文中的任何(he)意见(jian)、观点或(huo)结论(lun)是否符合其特定状况。据此投(tou)资,责任自(zi)负。