恰逢三中全会召开,今天公布的经济数据意味(wei)深(shen)长(chang),可能(neng)是大(da)会定(ding)调的重要风向标。整(zheng)体上,二季度GDP增速4.7%,较一季度略有回落,上半年刚好持平5%的增长(chang)目标,考虑(lu)到(dao)去年相对偏低基数的情况下,这(zhe)可能(neng)意味(wei)着大(da)会的整(zheng)体基调会是“从长(chang)计议(yi)”;从结构上看,供给(gei)端强、需求(qiu)端弱的情况进一步加(jia)剧(ju),我们有理由预(yu)判,科技、产(chan)业(ye)等供给(gei)端政策(ce)依旧会是重头戏,而需求(qiu)端政策(ce)可能(neng)更(geng)要兼顾当前和长(chang)远,徐(xu)徐(xu)图之,例如此前市场热议(yi)的消费税等改革。

如何(he)评价二季度经济增长(chang)4.7%?

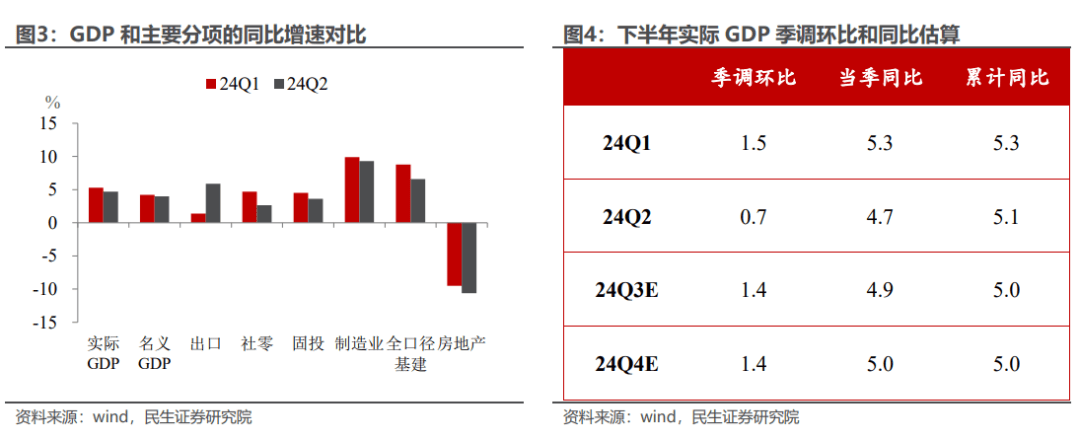

如果对标政府工作报告(gao),刚好达成(cheng)任务进度。上半年实际GDP增长(chang)5.0%,刚好达成(cheng)“5%左右”的全年目标增速;失业(ye)率5.0%,低于“5.5%左右”的目标水(shui)平。

如果对标数据本身,二季度经济还存在三个重要特征:

一是环比弱于Q1。看实际GDP的同比增速,在低基数的基础上,二季度的4.7%仍然稍低于一季度的5.3%。从GDP的季调环比折年率来看,今年一季度达到(dao)6.1%,二季度下降至2.8%。

二是名义弱于实际。二季度名义GDP增速4.0%,自去年二季度以来连续第5个季度低于实际GDP增速,需求(qiu)偏弱、供给(gei)偏强、以价换量的局面还在延续。相应的,二季度季调后的工业(ye)产(chan)能(neng)利用率是74.9%,仍然处于近年低位。

三是内需弱于外需。二季度美元出口同比增长(chang)5.9%,相比之下二季度社零同比增长(chang)2.7%、固投同比增长(chang)3.6%,均低于出口增速。去年下半年以来,制造业(ye)财(cai)新PMI逐(zhu)渐超越中采PMI,映射的正(zheng)是外需强于内需的格局。

所以,结合三个维度评价,二季度经济顺利达成(cheng)了年初既(ji)定(ding)的目标进度,同时在边际动(dong)能(neng)、通胀和内需方面又有美中不足之处。

4.7%如何(he)为政策(ce)空间留白?

要保证(zheng)全年经济增速在5%以上,下半年GDP的季调环比不能(neng)低于1.4%。假设(she)三、四季度的GDP季调环比均为1.4%,对应同比将分别为4.9%、5.0%,全年经济增速将刚好达到(dao)5.0%。

考虑(lu)到(dao)二季度的GDP季调环比仅有0.7%,下半年的宏观政策(ce)可能(neng)存在释放的空间,以抬升经济特别是内需增长(chang)动(dong)能(neng)。

加(jia)速用好存量政策(ce)的概率高(gao)于推出大(da)规模增量政策(ce)。当前各类宏观政策(ce)大(da)体处于两种状(zhuang)态,一种存量空间尚未释放完毕,以财(cai)政为例,上半年地方专项债发行进度还不到(dao)全年额度的40%,先要考虑(lu)如何(he)用好用足存量额度。另(ling)一种增量空间受内外因素掣肘,以货币为例,央行当前需要统筹考虑(lu)稳汇率、稳息差(cha)等因素,下调政策(ce)利率需等待美联储(chu)降息、汇率和息差(cha)压力缓解。

另(ling)外,近期(qi)欧洲议(yi)会和美国大(da)选的天平都开始出现倾(qing)斜,考虑(lu)到(dao)外部形势的不确(que)定(ding)性和严峻性进一步上升,宏观政策(ce)还需要为下一阶段的不确(que)定(ding)性留出空间。

6月(yue)具体分项数据方面:

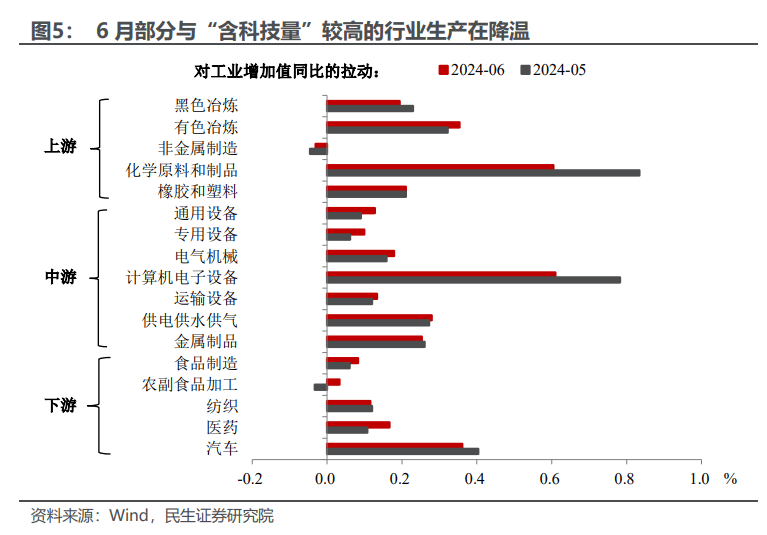

工业(ye):生产(chan)动(dong)能(neng)开始弱化?2024年6月(yue)工业(ye)增加(jia)值同比增速为5.3%(5月(yue)为5.6%),似乎(hu)再次(ci)传达出生产(chan)减速的信号。在“新质生产(chan)力”的政策(ce)号召下,工业(ye)生产(chan)整(zheng)体情况受高(gao)技术产(chan)业(ye)影响颇(po)大(da),高(gao)技术产(chan)业(ye)工增同比从5月(yue)的10%降至6月(yue)的8.8%,这(zhe)也是工业(ye)生产(chan)降温留下的“痕迹”,包(bao)括电子(zi)设(she)备和汽车两大(da)“含科技量”较高(gao)的行业(ye)对工增同比的拉动(dong)也在减弱。

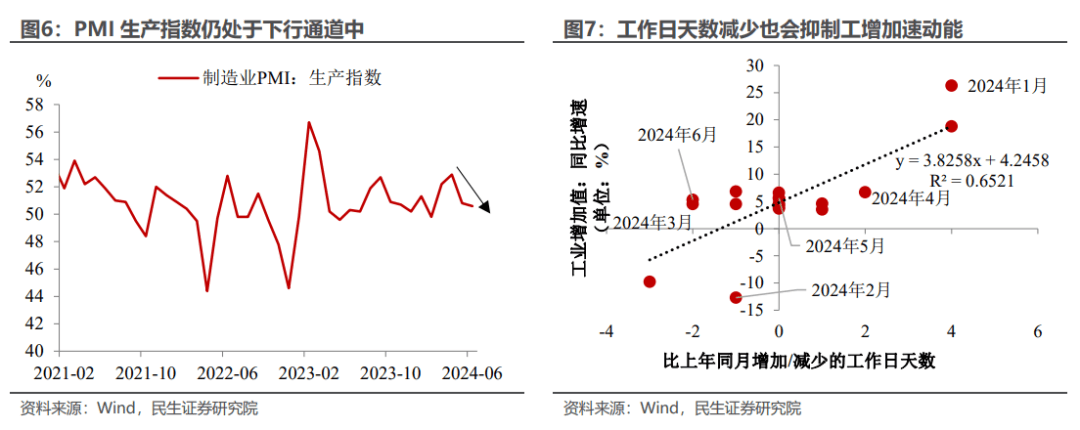

工业(ye)生产(chan)加(jia)速的两大(da)“挡道石”。一方面,产(chan)能(neng)出清仍为全场的“焦点”――二季度产(chan)能(neng)利用率虽有所回升、却仍低于过去四年的产(chan)能(neng)利用率均值。产(chan)能(neng)利用率的回升说明工业(ye)产(chan)能(neng)出清取(qu)得一定(ding)成(cheng)果,但产(chan)能(neng)利用率整(zheng)体依旧偏低说明工业(ye)供强需弱的问题仍在发酵中,这(zhe)可能(neng)会在一定(ding)程(cheng)度上抑制厂商的生产(chan)动(dong)能(neng)(包(bao)括6月(yue)进一步下行的PMI生产(chan)指数也是另(ling)一力证(zheng))。另(ling)一方面,工作日天数看似“星星之火”、实则“可以燎原”――工业(ye)增加(jia)值增速的变化时常被工作日天数所左右,5月(yue)工作日天数与(yu)2023年持平,而6月(yue)工作日天数比2023年少了两天,工作日天数的变动(dong)导致6月(yue)工业(ye)生产(chan)动(dong)能(neng)稍显(xian)不足。

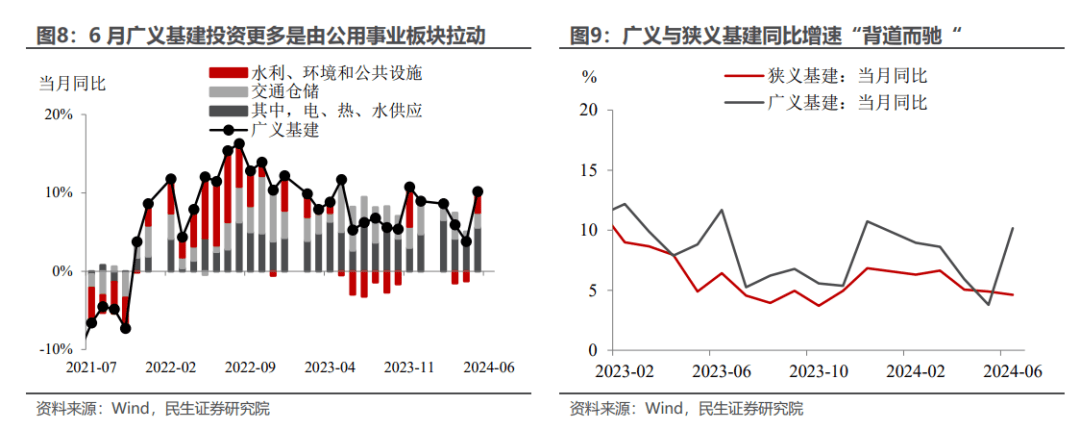

基建:比起广义基建增速,更(geng)看广义与(yu)狭义基建增速的“背道而驰”。6月(yue)广义基建投资同比增速为10.2%(5月(yue)为3.8%),成(cheng)功扭转今年以来基建投资增速持续下滑的局势。通过基建投资细(xi)项数据来看,6月(yue)广义基建投资增速的上行更(geng)多是受到(dao)来自于公用事业(ye)板块的拉动(dong),这(zhe)也解释了6月(yue)广义与(yu)狭义基建投资增速的“背道而驰”――6月(yue)剔除公用事业(ye)板块的狭义基建投资增速仅为4.6%(5月(yue)为4.9%),再续下滑态势。广义基建的“上”说明了由中央投资主导的电、热、水(shui)供应是目前基建投资的焦点所在,但狭义基建的“下”说明了基建内生动(dong)能(neng)依旧偏弱。

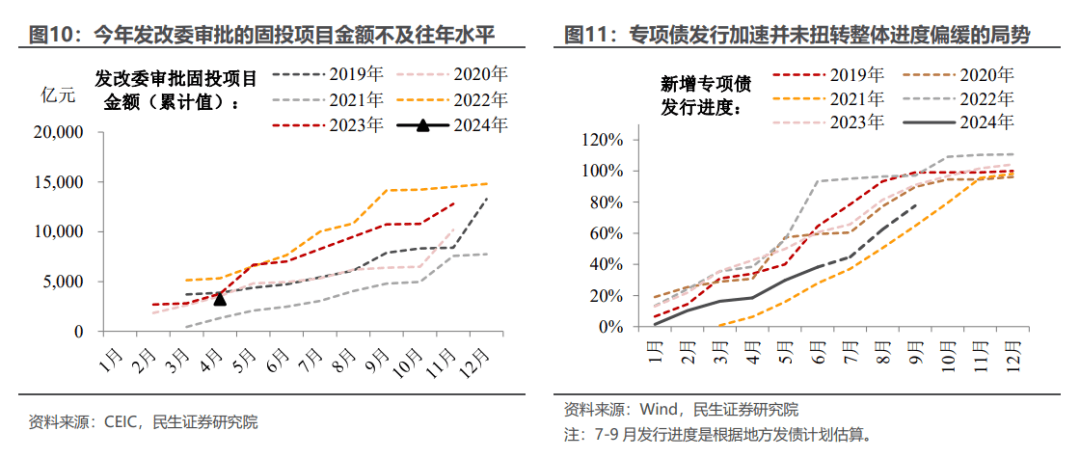

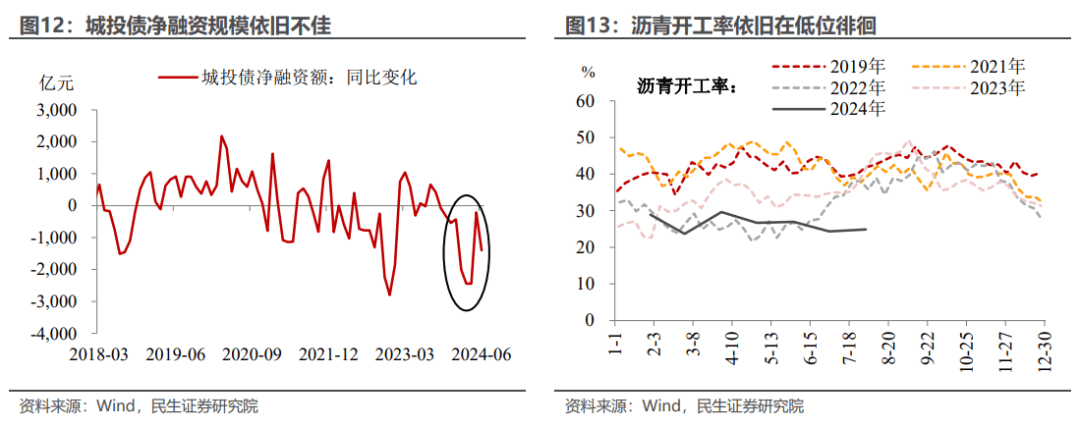

基建既(ji)是“顺风而行”、更(geng)是“逆风而上”。“顺风”因素包(bao)括超长(chang)期(qi)特别国债开启发行等;“逆风”因素包(bao)括发改委审批的固投项目金额并不及往年同期(qi)、初夏我国多地恶劣气(qi)候影响建筑施(shi)工、新增专项债发行虽步入加(jia)速通道但整(zheng)体规模仍不及往年同期(qi)、城投债净融资规模降幅继续扩大(da)等。结合近期(qi)基建生产(chan)端的数据表(biao)现来看,可能(neng)是“逆风”吹得更(geng)猛――譬(pi)如沥青开工率远落后于历史同期(qi)水(shui)平、挖掘机开工小时数也处于历史同期(qi)较低位。往后看,基建回升的动(dong)能(neng)主要源自地方财(cai)政的支出力度。

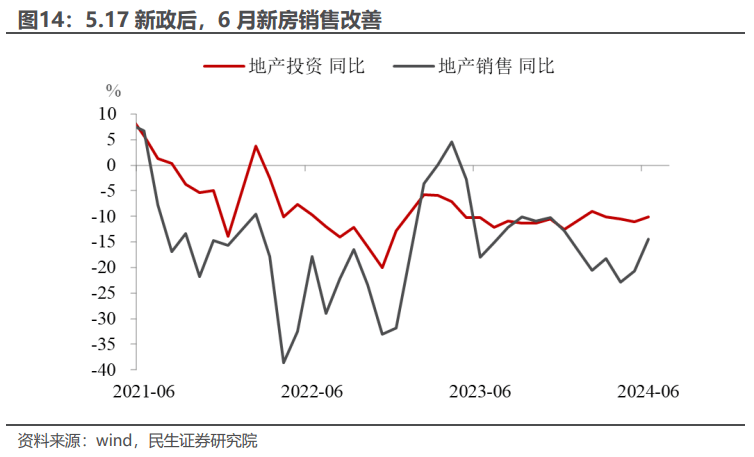

地产(chan):投资延续弱势、成(cheng)交改善能(neng)否持续?6月(yue)地产(chan)投资的各项数据继续保持弱势,地产(chan)投资当月(yue)同比-10.1%,开工、施(shi)工、竣(jun)工面积(ji)的下降幅度和5月(yue)相比基本没有出现明显(xian)的改善。

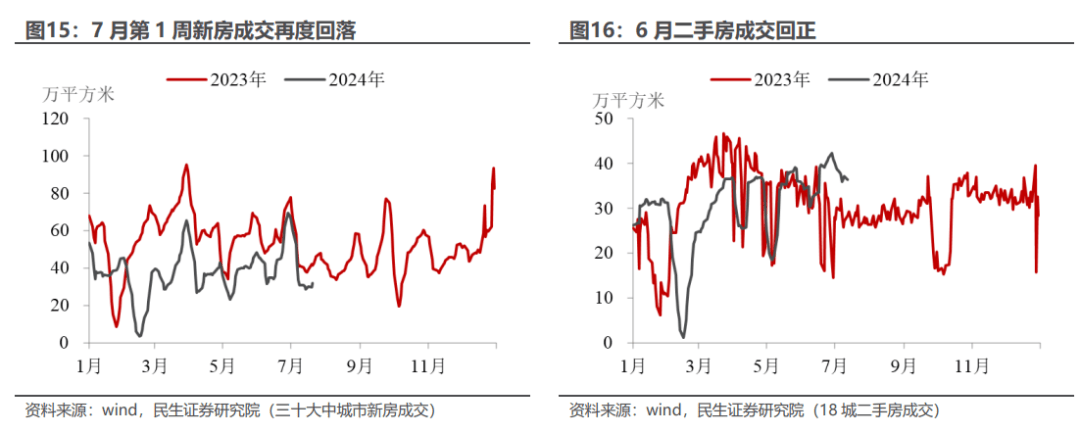

有改善的可能(neng)在于5.17新政之后,居民成(cheng)交意愿在6月(yue)有体现。6月(yue)的销售面积(ji)降幅收窄(zhai),资金端中居民预(yu)付(fu)款和按(an)揭贷款占(zhan)比较大(da)的其他资金来源较5月(yue)出现了向上的变化。实际上,5.17新政对二手房的影响要好于新房,6月(yue)的二手房成(cheng)交面积(ji)同比增速已经回正(zheng),因为二手房房价下跌得更(geng)多,稳地产(chan)政策(ce)出台后,对居民的吸引(yin)力度更(geng)高(gao)。进入7月(yue),新房和二手房的成(cheng)交面积(ji)都有不同程(cheng)度的下滑,稳地产(chan)政策(ce)的持续性有待观察(cha)。

制造业(ye):投资的重要支撑(cheng)。在地产(chan)弱势、基建减速的趋(qu)势下,制造业(ye)投资承担着支撑(cheng)投资的“重要角色(se)“,6月(yue)制造业(ye)投资同比+9.3%,领先其他分项。制造业(ye)投资增速加(jia)快的子(zi)行业(ye)集中在中上游(you)行业(ye),包(bao)括纺(fang)织、化学(xue)原料(liao)、有色(se)加(jia)工,但一些下游(you)、“科技感”更(geng)重的行业(ye)增速边际反而有放缓,像运输设(she)备、电气(qi)、计算机等。下游(you)的产(chan)能(neng)利用率偏低可能(neng)抑制了这(zhe)些行业(ye)的扩产(chan)意愿。

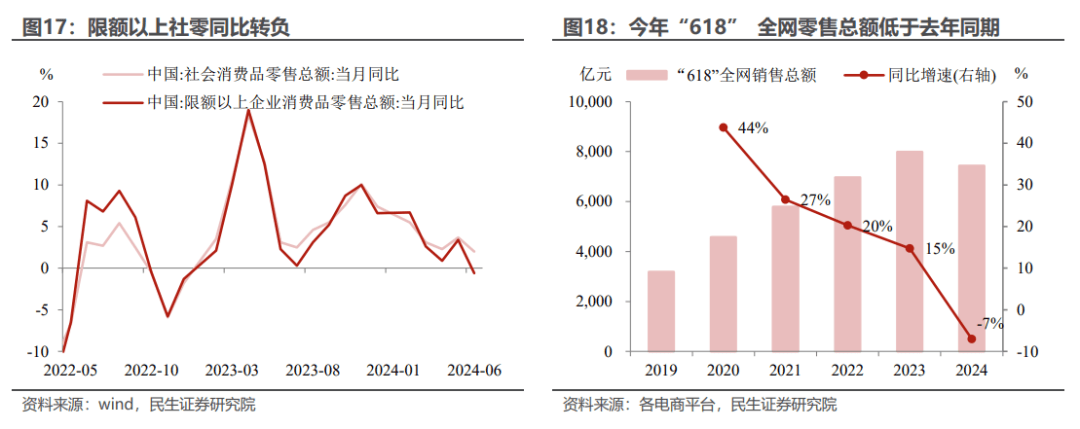

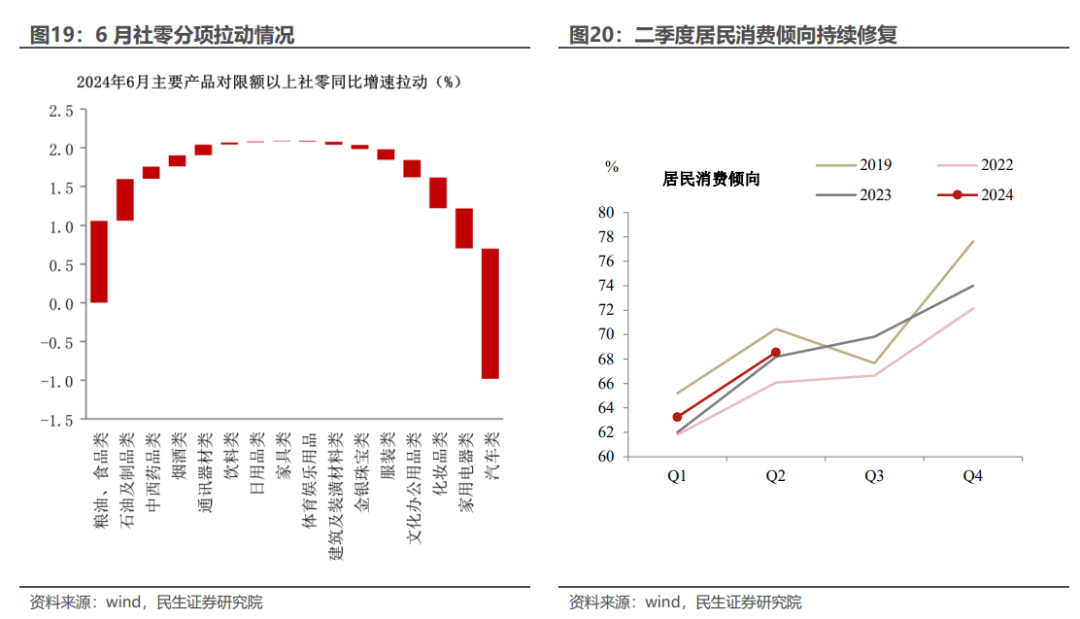

消费:限额以上社零转负,消费走势波动(dong)。6月(yue)社零同比2.0%略低于预(yu)期(qi),主要面临两个“逆风”:一是今年“618”购(gou)物(wu)节向五月(yue)分流,且全网零售总(zong)额低于去年同期(qi);二是居民对汽车降价促销持续观望,6月(yue)汽车零售同比降幅走阔至6.2%,也是6月(yue)限额以上社零转负的原因之一。

信心和物(wu)价的修(xiu)复是下半年消费的看点。二季度末居民消费倾(qing)向继续回升,同比好于2023年但距2019年同期(qi)仍有修(xiu)复空间;而通胀的温和回升也有利于支撑(cheng)后续名义社零增速。

本文作者(zhe):赵宏鹤、张鑫楠、陶川,来源:川阅全球宏观,原文标题:《4.7%的政策(ce)留白(民生宏观赵宏鹤,陶川)》

风险提示(shi)及免责条款

市场有风险,投资需谨慎。本文不构成(cheng)个人投资建议(yi),也未考虑(lu)到(dao)个别用户特殊的投资目标、财(cai)务状(zhuang)况或需要。用户应考虑(lu)本文中的任何(he)意见、观点或结论是否符合其特定(ding)状(zhuang)况。据此投资,责任自负。