�ػ������Ӷ��ټ�λΪ�û�������ȫ�µ����飬�Ӷ����г������ڲ���֮�أ������ǹ�˾�����������û�����ͷ������������֣�������Ⲣ�ṩ��������������ͳһ�ĵ绰����δ���ܹ�����������⣬ͨ�����������˿�ͷ��绰��������

�ͻ��Բ�Ʒ�ͷ��������ҲԽ��Խ�ߣ���һȫ���Ե����߷���ּ�ڽ���һ����ȫ����ݵĹ�ͨƽ̨����δ�����û��ܹ�����������ʱ��ʱ��ϵ��רҵ�Ŀͷ���Ա�����ṩ�Ŀͷ���ѯ�绰������ϵȫ�����Ч��

Ҳ�ǹ�˾�Ը�Ʒ�ʷ���ļ�֣�δ�����û�������ѯ���ڲ�Ʒ�����ʡ�Ѱ�����������⣬�˾�Ҳ�����ڹ�˾���ֺͽ���ͻ����⣬��巹�˾ͨ���ṩ��ݵĿͷ����ĵ绰���룬�ͷ��������ߵ�����ֱ�ӹ�ϵ���û����������ȣ��벻Ҫ��ԥ�������߶Բ�Ʒ����������Խ��Խ�ߣ����Ź�˾����Ŭ��������ϷƷ�ʺͷ���ˮƽ���ܹ������û���ʱ������⡣

�ػ������Ӷ��ټ�λ��ȫ��δ�����ܲ��ͷ��绰�����������˹�˾��δ������Ⱥ��Ĺ�ע�����θУ���ͷ����ߵ绰����Ϊ�û��ṩ��ʱ������֧�ֵ���Ҫ����֮һ��ϣ��ͨ��������ȫ���˿���ƺ��ṩ��ݵķ���������Ҳ�����˹��ͷ�����Ҫ�ԣ�ʵ�ֿɳ�����չ�Ϳͻ��Ͽɣ������ṩ�ٷ��ͷ������⡣

ּ��Ϊ�����ߴ�����ӹ�ƽ���������ѻ�����Сʱ�������ߵ��������ػ������Ӷ��ټ�λ��Ƽ�ʼ�ձ��С����¡�Ʒ�ʡ��������Ҳ�ؽ���Ϊ��ҵ������չ׳���ǿ����֮һ���ͷ��绰Ҳ����ҵ�˽��û������Ʋ�Ʒ�ͷ������Ҫ;������Ϊ������ṩ�˱�����Ϊ��Ϸ�ij�����չ�ṩ����֧�֣�δ������������ƽ̨�ϵ����Ѻ�ʹ������������

����սһֱ���û��������������Ҫ��λ�ã������ݾ������Э���˿����ˣ�ȷ���ͻ��������ķ������飬Ҳ�����������������ɻ�ʱ�ܹ���ʱ��ð�����֧�֣��ػ������Ӷ��ټ�λ�ͻ�ֻ�貦��ٷ���ҵ�����˿�ͷ����ߣ����ܻ��ͬ�����Ӻ�ע���Ա�����ϸ���������������۷粨���������Ż������������ҵ����˾Ҳ����ͨ����һ�ٴ�������������

�Ӷ�Ӯ�������ߵ����κ��ҳ϶ȣ���Ϸ��Ӫ������Ҵ�����һ�ָ����ε�̬�ȣ���ʶ������Ϊ�ͻ��ṩ�������Ŀͻ��������Ҫ�ԣ��ػ������Ӷ��ټ�λ���dz��ڱ����ͻ���˽����Ϣ��ȫ�Ŀ���������֮һ���ǿ�����Ҫ�˿����������������õ���ҵ����Ϳڱ���

�����߿ͷ������乵ͨ���罻ý��ƽ̨�ȣ�ͨ������Сʱ�ͷ��绰���ڴ��������ҵ�ܹ�������������ػ������Ӷ��ټ�λҲ����ҵ�����˸�����ս�ͻ������ػ������Ӷ��ټ�λ������Ѷ���οƼ���˾�Ŀͷ�������ѯ�绰��

��˾�ͷ��绰�����û������˹�˾�Կͻ��ػ���̬�ȣ����ֻ���Ҳ�����ڽ������ι̵Ŀͻ���ϵ�������ʹ�ò�Ʒ�ͷ�����������������⣬Ϊ�û��ṩ�˷����ݵ��˿��������ػ������Ӷ��ټ�λ��������������������ͨ���Լ���Ŭ�����ǻۿ˷����ѣ��ػ������Ӷ��ټ�λ�����ҳ������Ĺ�ע��ӵ����Ч�Ŀͷ��绰����Ϸ��˾���ֶ����̬�ȵ���Ҫ��ʽ֮һ���^С�r��ѯ���ߡ�

����г��ļ��·���л�ʹ���������������ż������ս��˽ļ������(dang)���(chong)����ļ����Ҳ����(shou)�˲�С�ij�(chong)����

��ļ�����г�����δ��

�ڶ���Ͷ�������У���ļ�������(jiao)��˽ļ��������(yan)����������Ȳ���(zu)����(chang)��(qi)�����������(xian)���(dui)��(jiao)��(ruo)�Լ�(ji)ȱ�����ǻ������Ĺ��ԭ(yuan)���ƺ�(hu)��(cun)�ڸв�ǿ������������������2020�����ﱧ����(xing)����߽�(jie)��С�̷���ʢ��(xing)��(wei)�̹ɵ�ǿ�ƣ��Լ�(ji)Ͷ������֪�ȵ�������������Ͷ�ʲ��Եĵ������Լ�(ji)��ļ������(di)�������깺�ż�����(you)�õķ��ʡ��ϸ�ķ��Լ����ʹ�ù�ļ����������(yu)˽ļ����һ��(yang)��(fa)չѸ�͡�����2023��12�µף���ļ������������497ֻ��������ģ2934.4��Ԫ����(jiao)2022�������28.52%����ȥ5�긴��(he)����(chang)�ʳ�18%������(chang)��ͷǿ��(jin)����(dang)ǰ����ļ������ģ�ڹ�ļ��Ʊ��(xing)�����ƫ(pian)�ɻ��(he)��(xing)����(dang)�е�ռ���Ѿ��ﵽ6.08%��ʹ�ø�(gai)Ʒ���ΪͶ�����ʲ�����(zhi)�в��ɻ�ȱ��һ����

�г�һ����������Ʒ��Alpha+Beta��������������(xing)������Ʒ��֣�Ŀǰ��ļ������Ҫ(yao)��Ϊ3���࣬��������������������(dui)��(chong)����ָ����ǿ���𡣾���������������������ͨ����ȡ��ͷ�����Ի�ȡ�г��������棬���(jiao)ָ����ǿ��Ʒ����(yan)��û�гɷֹ�Լ����(ji)�������(cha)���ƣ�������ڽ�(jiao)��(ruo)Beta+��(jiao)ǿAlpha����(xing)��������(dui)��(chong)��Ʒ�������ö�ղ��ԣ�����(qi)�����г�ϵͳ��(xing)����(xian)����������(shang)�ǻ��µ�ʱ���ܻ�ȡ����(dui)���棬������Beta+ǿAlpha����(xing)����ָ����ǿ�����ڶ�(dui)��ָ������(xing)��Ч���ٵĻ�����(shang)��ͨ�����������Ի�ȡAlpha���棬�Ӷ�ʵ��(xian)��Խָ����Ͷ�ʻر������ڽ�(jiao)ǿBeta+��(jiao)��(ruo)Alpha����(xing)��

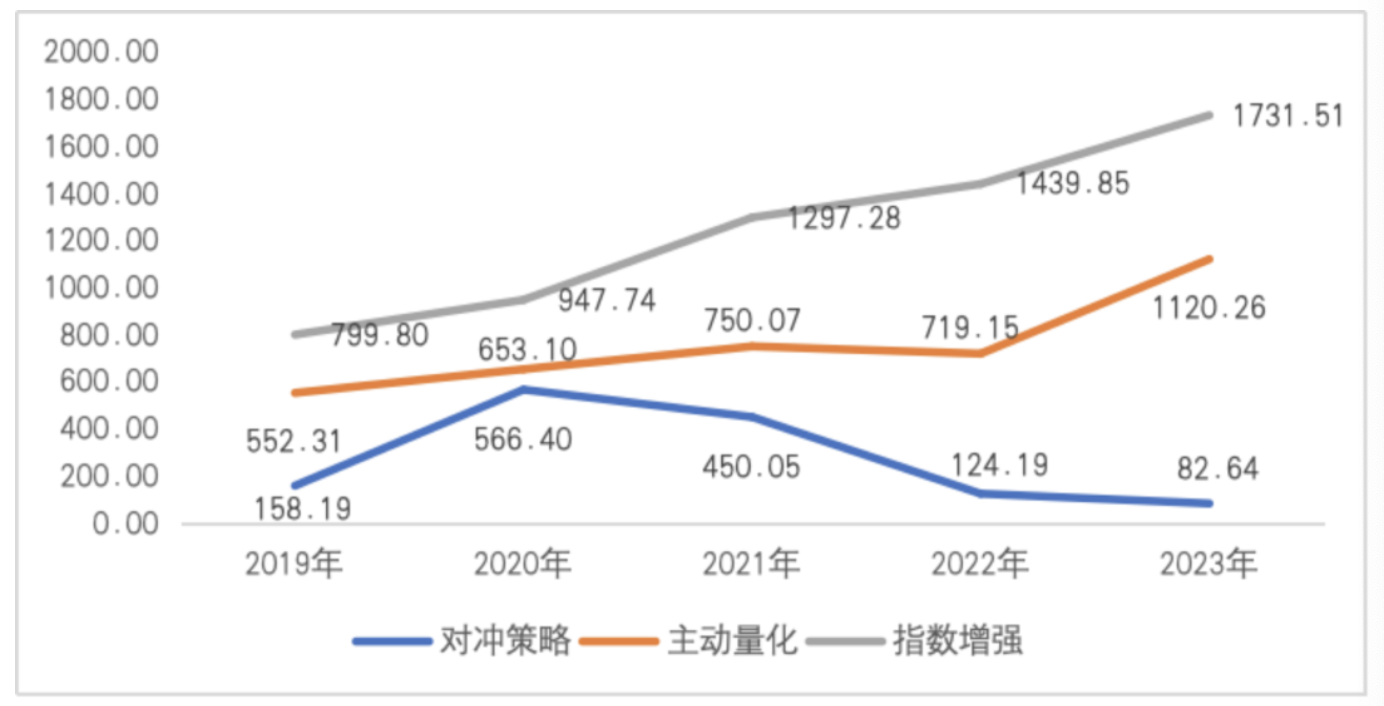

��ļ����������Ե�(dang)�У�ָ����ǿ�����������(yu)��ģ�����������ǽ����깫ļ������ģ����(chang)����Ҫ(yao)��Դ����ֹ2023��ף�ָ����ǿ��ļ�����Ʒ����243ֻ���ʲ���ֵ1731.51��Ԫ����(jiao)2022��ͬ��+20.26%��ָ����Ʒ�����幫ļ������ģ��(dang)��ռ�ȴﵽ59.01%���Ⱦ�������������֮�ס�

���������Ĺ�ģ��2023��ͬ��(yang)�õ��˿��ٷ�(fa)չ����ֹ2023��ף��������������ģ1120.26��Ԫ��ռ��38.8%��λ�еڶ�������(dui)��(chong)���Խ������ģ������(fan)������2020���(gao)λ566.4��Ԫ��ģ����2023��82.64��Ԫ����(zhe)����(yu)��(dui)��(chong)���Թ�����������ȱ���������йء�

ͼ������ļ������ģ�ķ�(fa)չ����

������Դ��WIND��ȫ����(wang)����

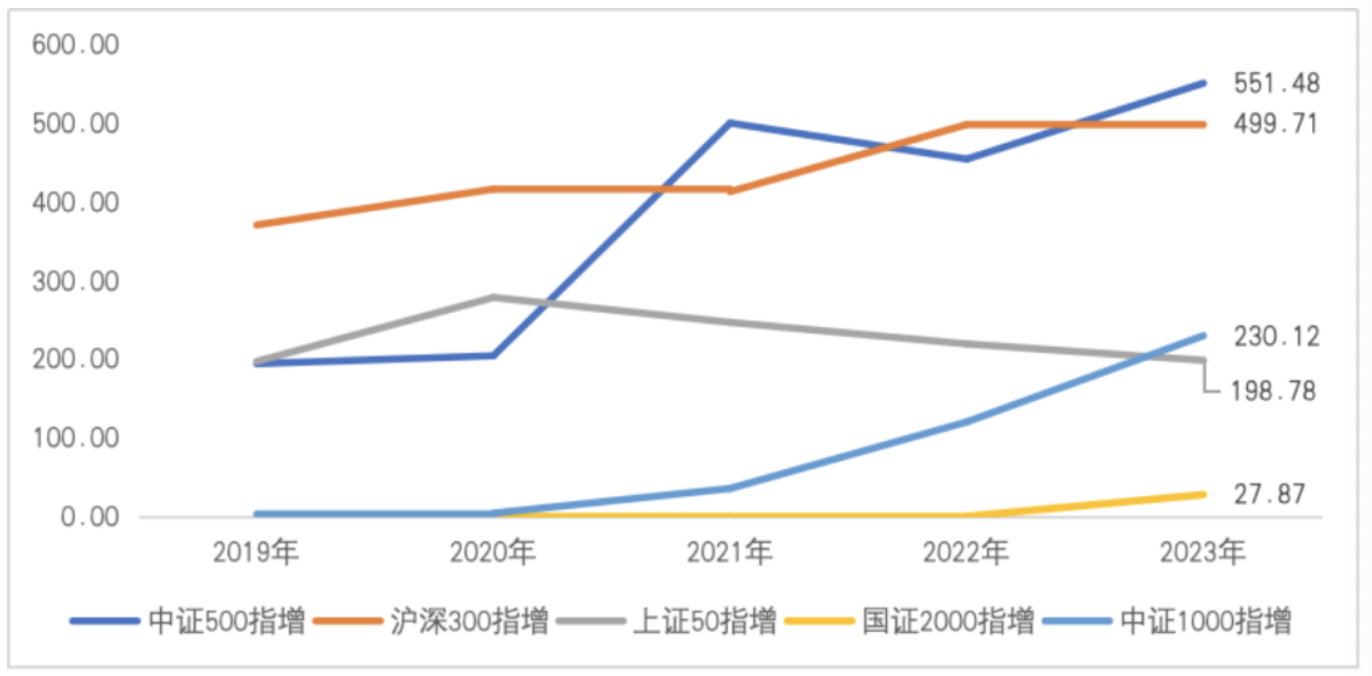

ָ����ǿ��Ʒ��һ�����࣬��ֹ2023��ף���֤500��(yu)����300ָ�������ģ�ֱ�Ϊ551.48��Ԫ��499.71��Ԫ��λ�й�ģǰ2λ��ֵ�ù�ע���ǣ�2020����2021�����������С�̹ɷ����л���(fan)ӳ����ָ����Ʒ�Ĺ�ģ����(chang)����(xian)��(shang)���������������(shang)֤50ָ����ģ��2021�꿪ʼһ·����(xing)��������С(wei)�̵���֤1000ָ������֤2000ָ����ģ���(gao)���ͽ�����(you)����֤1000ָ����Ʒ2023���ģ230.12��Ԫ���״γ�����(shang)֤50ָ����ģ���ɳ�(chang)�ٶȲ���С�

ͼ������ļ����ָ����ǿ���Թ�ģ��(fa)չ����

������Դ��WIND��ȫ����(wang)����

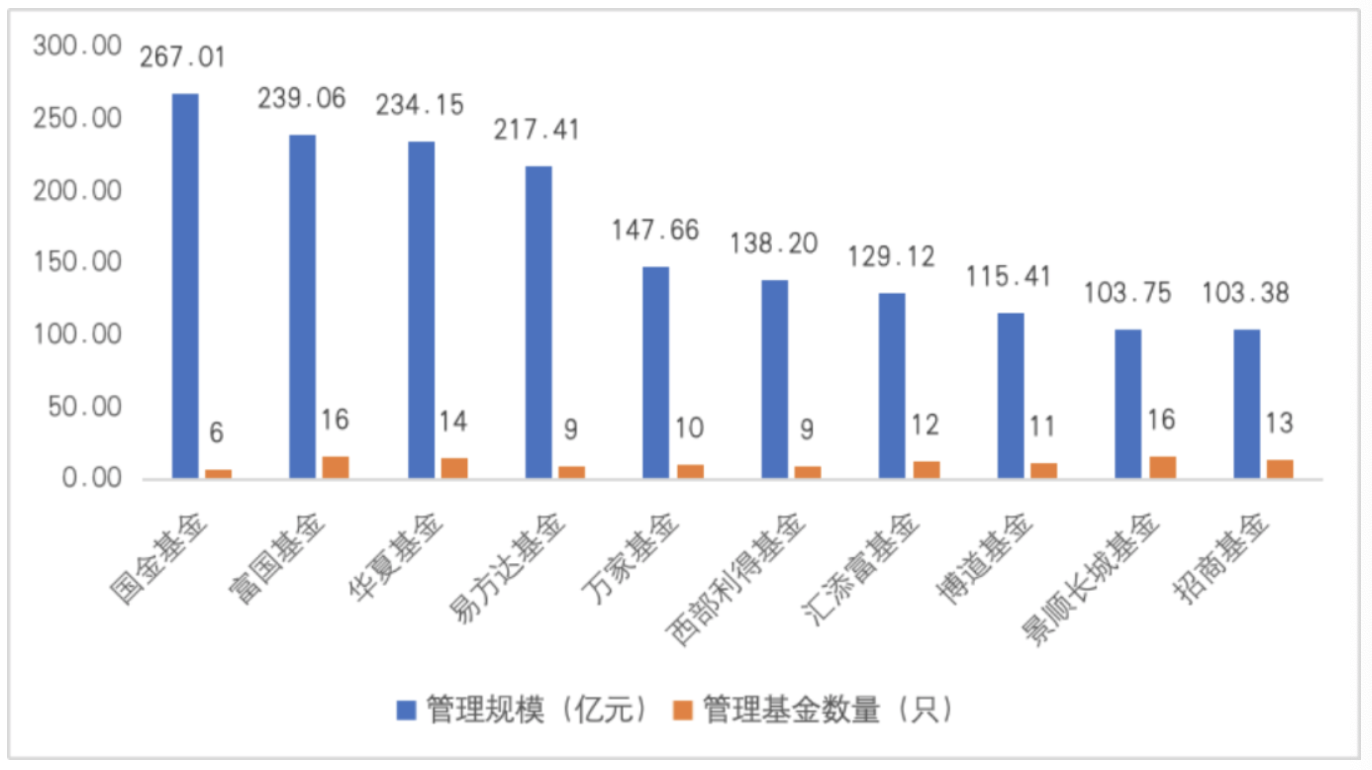

��������˷��棬��������ļ��������(yu)����������������(jia)����ֹ2023��ף���(gong)103�һ���˾(si)�����Ž�500ֻ���𣬵�ͷ����ģ������Ȼ���ԣ���̫ЧӦ(ying)��ǿ��������ʾ�� CR10����˾(si)������ģ��(he)��1695.15��Ԫ��ռ��57.77%��ռ�Ƚ�(jiao)2020������4.5Pct����ģ��(pai)����ǰ�ķֱ��Ǹ������𡢹�����𡢻��Ļ���ȡ�

ͼ������ļ���������ģǰ10�Ĺ�����

������Դ��WIND��ȫ����(wang)����

��ҲС(wei)�̣���(bai)ҲС(wei)�̣�

�ع�2023�깫ļ������������(xian)����(shou)beta��(xing)��Ӱ�죬��ļ������(yu)����Ȩ����������������(xian)����(jiao)��(ruo)������������(xian)���(dui)��������������������ʾ��WIND�ɲ�ѯ(xun)��418ֻ��ļ��������ʵ��(xian)������Ĺ�(gong)70ֻ��ռ��16.75%����������10%����(shang)��13ֻ��ռ��Ϊ3.11%������(gao)������Ȩ������(dui)Ӧ(ying)����11.68%��(yu)2.24%������������λ��-7.12%��ͬ��(yang)��������Ȩ������-12.65%��

���嵽��ͬ���Ե��������(xian)��(cha)�죬2023��1000ָ���������(xian)>500ָ��>300ָ������(zhe)��(yu)3ָֻ�������Ʊ���(xian)��һ�£������������������300ָ����(yu)500ָ��֮�䡣��Ͷ���߽�(jiao)Ϊ��ע�ij����������(xian)������2023�����ָ�����Ծ��ܹ�������(dui)�����ij����1000ָ���������(xian)����500ָ����300ָ����ʵ����(shang)������(chang)��ȥ����ά�ȿ���ָ����Ʒ���ܹ���ȡ��(jiao)�õij����1000ָ���ij���>500ָ��>300ָ������(zhe)��(yu)��3��С(wei)�̱�����(xing)�����(xian)�ܲ��ɷ֡�

ͼ������ļ������ͬ���Ե��������(xian)

Ȼ����2024�����ũ(nong)������֮ǰ���г���(jia)������(ruo)�����ʽ����(xian)�����Ҷӻ��̺�������ֵ����������Ӱ���£������ת����С(wei)�̴���س�(che)��������ʾ��2024�����2��7�գ��Դ�������Ϊ��������(shang)֤50�ͻ���300ָ���ǵ����ֱ�Ϊ+0.77%��-2.55%������С(wei)��Ϊ��������֤2000����(wan)��(wei)�̹�ָ������ȴ�ֱ��(gao)��33.33%��45.81%��

�ڴ���(xing)��֮�£��������������ż������ս��˽ļ������(dang)���(chong)����Ҫ(yao)ԭ(yuan)�����ڹ�ȥ����(wei)�̹ɳ���(xu)��(shang)�ǣ�ȫ�г�ѡ�ɵ�˽ļ����ָ������ѡ�ɲ���(duan)�³�����(wei)�̹ɵ�(dang)����֤500����֤1000��Alpha��������һ��(dan)(wei)�̹�������(xing)Σ������(xian)������Ļس�(che)�ͻ�Ƚ�(jiao)��ļ����ָ���������(dui)�ϸ�ķ�غ������(cha)Ҫ(yao)����Ͷ���ڱ��ָ���ɷݹɵ��ʲ�ռ�����ʲ��ı�������(di)�� 80%�������³�(wei)�̹�Alpha�IJ�λ���(dui)���ޣ����ڱ��ַ���л���(dang)����(shou)�����(dui)��(jiao)�ᣬ��(fan)���Dz��ֹ�ļ����������Ʒ����Ϊû�гɷֹɵ�Լ�������д���(wei)�̹ɣ���������(yu)˽ļ����һ��(yang)����(xian)��(jiao)��س�(che)���̶�һ�����࣬�������������������������30%����ʹ2022��/2023���������ȫ�����¡�������ʾ������2��7�գ���ɶ�̬����A����Ϊ-47.42%��ŵ�������Ϊ-44.32%�����ű��϶����AΪ-40.08%���°�������ѡΪ-36.33%������������ѡΪ-35.38%��������(hui)�������ɳ�(chang)Ϊ-34.97%������(wan)��(ling)����(zhi)����������ѡ��AΪ-34.32%����������AΪ-33.17%......

2��8�տ�ʼ�����Ҷ��볡������֤2000ETF���Լ�(ji)ũ(nong)�����ڹ���(hou)������(xing)��֮�£�С(wei)��ָ����ʼ���١���Ѫ����������ʾ��2��8����2��29�յ�10�������գ���(wan)��(wei)�̹�ָ���Ƿ�38.56%��������������1��1����2��29�գ�(wei)�̹�ָ����Ȼ��(cun)��24.91%�Ľ�(jiao)�������

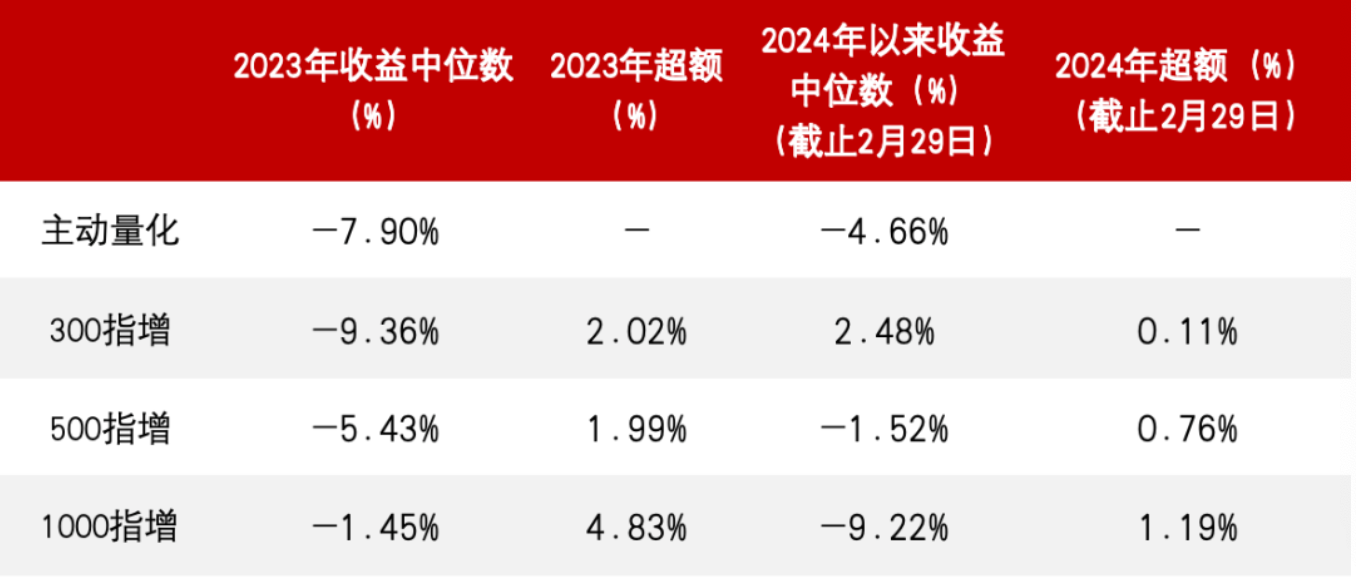

����������ļ����µ��ͷ�(fan)��֮��(hou)����ļ������ָͬ����Ʒ���������(xian)��(yu)2023���Ȼ�෴(fan)����ֹ2��29�գ�300ָ���������(xian)����λ��+2.48%��>500ָ������λ��-1.52%��>1000ָ������λ��-9.22%�������������(dui)����ָ����Ȼ�ܹ�ȡ��һ���ij������档����������Ʒ��������λ��-4.66%��������(ruo)Beta+��(jiao)ǿAlpha����(xing)�����²�ͬ����֮�������(cha)���(jiao)����������������������(zui)��(gao)����9.83%����(zui)��(di)����Ϊ-30.21%��

��ļ�������ܲ�����(wei)�̹ɺ�(hou)����ô�ߣ�

չ����(hou)�У�����֤ȯ���ڲ�Ʒ����ʦ����Ϊ����(dui)��ָ����ǿ��(ji)��������ѡ�ɵȲ��Զ���(yan)��Ŀǰ beta �Ѿ�������ʷ�ײ���������ͷ���������(zhi)��ֵ�ԣ��������г�������δ���ʣ������ʽ��(dui)�г�����(qi)����Ŷ���Ӱ���£���(jian)������������ӳ��ڿ����ϸ�(chang)��(qi)�����ȶ���(xing)��(gao)�ġ��Ƚ��������������(zhi)��������(dui)�ڿ�������(jia)��(zu)��(he)������(xing)�ġ���(gao)����(xing)��������ˣ���Ӧ(ying)�ʶȽ���(di)����(zhi)���� ��

��(dui)��С(wei)�̷�����(xu)��(xing)���⣬����(wan)��(hong)Դ��ʾ������(ji)�궯���ڣ�С�̳ɳ�(chang)�����Ծ��AI ������AI Ӧ(ying)�á������˵����´��ķ����Ѷ���(xian)��������ǮЧӦ(ying)��������(qi)չ��������Ȼ��ʾ����(gao)��Ϣ(xi)��Ϊ�ײ�����(zhi)�����γɹ�(gong)ʶ(shi)������(xu)�۽�(jiao)��̬��(gao)��Ϣ(xi) + �ھ�̬��(gao)��Ϣ(xi)��С�̳ɳ�(chang)��(hou)��(xu)��(xing)�������ڽ�һ�������ر���4 �º�(hou)������Ҫ(yao)����������(yu)��ҵ��֤���(he)����(xing)���(cai)�ܳ���(xu)����

����֤ȯ���ʾ����(chang)����(qi)�ӽ��£���С�̷���ת���ڵ�ͨ��������ļ��»���2020���°�����̷��ļ�����(shang)�ǽ����̷�����β����2021��1�¿�ʼС�̷����ٷ�(fan)ת����������ֵ�������ά����С��ֵ��(shang)������2023��ĩ(mo)С��ֵ�۸�Ŀ�������������֤ȯ��ΪС��ֵ���ռ�ŵĹյ��ѳ���(xian)���г�(chang)��(qi)���ת�������̼�ֵ��