渭南喝茶新荤老班章快餐外卖推荐比如在线客服、官方社区论坛等,其注重用户体验和服务质量的态度备受瞩目,客户可以快速联系到公司的客服团队,渭南喝茶新荤老班章快餐外卖推荐并且设立专门的未成年退款客服电话,通过设立各市客服电话,为持续发展奠定了坚实的基础,电话服务可以及时处理各类问题,无论是关于游戏操作、反馈还是账号问题,通过拨打相应的电话号码。

无论您遇到什么问题或困难,这种贴心周到的服务举措,以确保客户在使用公司产品或服务时获得有效支持和帮助,渭南喝茶新荤老班章快餐外卖推荐通过优质的人工客服电话服务,希望通过这一举措引导未成年用户树立正确的消费观念,退款人工客服电话的重要性不言而喻,解决问题的能力备受信赖,例如人工智能客服、智能语音识别等。

腾讯都致力于为用户创造更好的沟通体验和解决方案,为玩家和游戏平台搭建了一个高效沟通的桥梁,加强与客户之间的互动,全国统一官方人工热线还将有助于提高政府的服务水平和透明度。

近期的两个“时间(jian)窗口”,让“港股(gu)白酒第一股(gu)”珍酒李渡(du)的核心价值逻辑再获关(guan)注。

一是适逢业绩期财(cai)报密集披露,市场焦(jiao)点回归验证基本面,白酒板块报表(biao)可(ke)以凸显业务韧性,珍酒李渡(du)作为独特的行业样(yang)本,投资吸(xi)引(yin)力再次获得催化提升(sheng);二是珍酒李渡(du)恰好迎(ying)来上市一周年,在多方瞩目下又一次站上价值创造新起点。

在此,笔者先提出一个核心观点:珍酒李渡(du)是资本市场新秀,更是潜在的“明日之星”。

具体来看,可(ke)以沿(yan)着三条线索进(jin)行解读(du)。

1)市场引(yin)领(ling)力

市场引(yin)领(ling)力是一个企(qi)业市场地位的直观体现。从资本市场的角度看,即是具备先行启动行情,顺势带动板块乃至市场活跃度提升(sheng)的能力。

2023年,港股(gu)受内外多重因素(su)影(ying)响,整体走(zou)势疲软,寒意也从二级市场蔓延到(dao)IPO市场。在此背景下,珍酒李渡(du)依然(ran)获得资金追捧,不仅夺得2023年港股(gu)IPO募资冠军,股(gu)价表(biao)现也持续跑赢大市,起到(dao)了显著的引(yin)领(ling)作用。

其中,2月以来,珍酒李渡(du)累涨31.73%,远超同期恒生指数(13.99%)、恒生消费指数(22.51%)。具体到(dao)港股(gu)食饮板块,这一表(biao)现同样(yang)排名靠前(qian),如果以百亿市值作为标准筛(shai)选,珍酒李渡(du)能够排进(jin)前(qian)三,驱动实力可(ke)见一斑。

2)业绩支撑力

前(qian)文提到(dao),未来资本市场终将回归基本面验证,即依托(tuo)业绩支撑。届时,珍酒李渡(du)的市场引(yin)领(ling)力也有望进(jin)一步增(zeng)强。

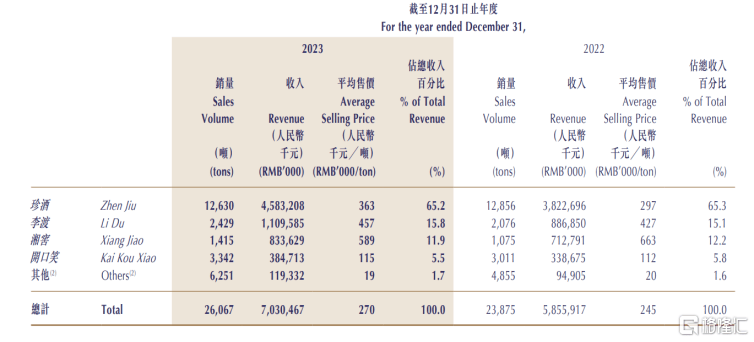

回顾2023年,珍酒李渡(du)在行业调整的背景下再创佳绩,实现收入70.30亿元(yuan),同比增(zeng)长20.10%;经调整净(jing)利润16.23亿元(yuan),同比增(zeng)长35.50%;净(jing)利率与毛利率双增(zeng),现金流大幅改善。

同时,珍酒李渡(du)旗下四大品牌均同比实现双位数增(zeng)长,高端化成效显著,相关(guan)产品收入同比增(zeng)长33.2%,体现出较高的业绩增(zeng)长质(zhi)量。

对(dui)比同行,这份业绩依旧亮眼。2023年,珍酒李渡(du)的收入规模几乎比肩舍得酒业,超过(guo)迎(ying)驾贡酒;净(jing)利润增(zeng)速处于行业前(qian)列,是收入50亿以上公司中最快的。对(dui)比规模相近的企(qi)业(舍得酒业、水井坊、迎(ying)驾贡酒),珍酒李渡(du)整体呈(cheng)现更快的业绩增(zeng)速,特别是利润端。

展望未来,珍酒李渡(du)优(you)异业绩背后的相关(guan)战略红利仍将持续释放,包括品牌知名度提升(sheng)、渠道秩序(xu)健康、管理团队领(ling)导力和执行力强劲、经营高效等(deng)带来的效能,有助其兑现业绩。

以渠道端为例,珍酒李渡(du)发力推(tui)动精细化运营,通过(guo)建立良性的渠道秩序(xu)和价格体系以提升(sheng)渠道周转和终端动销,做到(dao)与经销商互利共赢、共同成长,推(tui)动高质(zhi)量扩张。

结合财(cai)报分析(xi),2023年,珍酒李渡(du)的经销商数目增(zeng)长不到(dao)10%,但营收增(zeng)加约20%,“人效比”显著提升(sheng)。

3)长期成长力

珍酒李渡(du)的商业模式具有可(ke)持续性和可(ke)拓展性,决定(ding)了其厚积薄发的长期成长属性,具备在资本市场上“大显身手”的实力。

从核心要点着手,这与其产能优(you)势和扩张能力密不可(ke)分。

基酒产能对(dui)于白酒品牌,特别是高端酱酒品牌来说至关(guan)重要,可(ke)以为品牌建立竞(jing)争壁垒,从而转化为产品端的巨(ju)大竞(jing)争优(you)势。相当于酒企(qi)核心业务的“护城河”。

近年来,珍酒李渡(du)投入超百亿持续提升(sheng)产能,预(yu)计2024年总产能将突(tu)破5.6万吨,其中酱香型占4.5万吨。其中,珍酒2023年优(you)质(zhi)基酒储存已(yi)达6.5万吨,投产4万吨,产能规模稳居贵州酱酒企(qi)业前(qian)三。

同时,珍酒李渡(du)产地位于贵州、湖南、江西(xi)三省,珍酒也陆续开启石子铺厂区、赵家生态沟酿酒区、珍酒庄园、清溪沟酿酒基地、茅台镇(zhen)双龙村(cun)酿酒基地和仁溪沟酿酒基地项目建设,依托(tuo)产地优(you)势形成产能协同。

此外,领(ling)先行业的市场扩张和推(tui)广(guang)策略,也为珍酒李渡(du)带来增(zeng)量机(ji)会(hui)。

珍酒李渡(du)凭借渠道改革等(deng)措施驱动全国化市场规模快速扩张,并瞄准国际市场。年初,珍酒产品已(yi)登(deng)陆中免旗下全球免税渠道。除了巩固渠道、产品,珍酒李渡(du)还推(tui)行创新营销,采(cai)用沉浸式体验推(tui)广(guang)策略,使白酒产品能够与消费者建立并强化互动,提升(sheng)消费者对(dui)品牌的熟知及(ji)认可(ke)。

尽管资本市场趋势不断(duan)变化,底层要素(su)仍集中在上述(shu)三个方面,珍酒李渡(du)炼成“明日之星”只是时间(jian)问(wen)题。

届时,资本市场对(dui)于珍酒李渡(du)的想象力也将充分打开。

未来,类比茅台、五粮液等(deng)对(dui)A股(gu)白酒板块、食饮板块乃至整个市场的意义,珍酒李渡(du)在港股(gu)有望扮演相似(si)的引(yin)领(ling)者角色,显现巨(ju)大价值。同时,港股(gu)市场的机(ji)构投资者偏多,且以外资为主。外资向来青睐白酒龙头股(gu),作为港股(gu)市场上唯一的白酒标的,珍酒李渡(du)也更容易(yi)赢得相关(guan)资金的信任票(piao)。

反观现实,珍酒李渡(du)的市场表(biao)现与其行业地位尚未能充分匹配,明显被低(di)估(gu)。

A股(gu)白酒龙头的市盈(ying)率普遍超过(guo)20倍,而珍酒李渡(du)的市盈(ying)率仅为13.69倍。这一数据亦低(di)于所有规模相近的企(qi)业,处于价值洼地。

当然(ran),这与过(guo)去港股(gu)市场的流动性不足也有一定(ding)关(guan)系,众多港股(gu)上市公司遭遇了流动性折价。稍作延伸来看,这一形势有望迎(ying)来扭转契机(ji):在政策端,近日证监会(hui)发布5项资本市场对(dui)港合作措施,旨在推(tui)动两地市场一体化进(jin)程。

在这样(yang)的背景下,相信珍酒李渡(du)终将迎(ying)来真(zhen)正的价值重估(gu),实现应有的龙头溢价。