��(jin)���������ҹ����ҽ�(jin)�ڸ�ּ����ݱ䡣��(li)�磬�����г�����(jia)����(LPR)����������"�ѹ�"������(xing)������ծ"��������"����(jin)�����ݽ���"�����Ż�"��(duan)�ȵȡ�����֤(zheng)ȯ(quan)����ʦ����־(zhi)��Ϊ����Щ"������"����(zheng)�ı���ӳ������(xing)�ڶ�������Ŀ������ٵļ���ѡ��

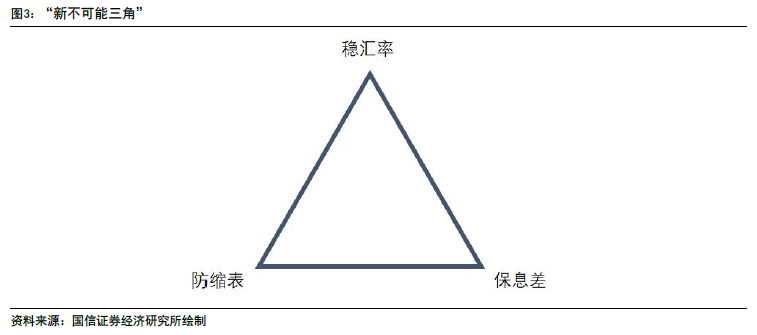

��һ��������־(zhi)�����ƣ�������(xing)�ڡ��Ȼ��ʡ��������������͡���Ϣ�����(ge)��Լ���(po)�һ�����Ŀ����ɵġ��²�(bu)�������ǡ���(zhong)������(xing)��ǰ������ѡ���Ȼ��ʡ���������(liang)��(ge)Ŀ����ܽ�(duan)������������

���������жϣ�����־(zhi)��Ϊ���°�����������(cheng)��"���ΰ�"ЧӦ����Ϊ������(liang)��(ge)��(duan):

- ��һ��(duan)�����������״ν�Ϣǰ������(xing)��������ʱ(shi)��"Ų��"����(xing)Ϣ��Ϊ����(jia)�����ȱ���"�Ȼ���"��"������"��Ϊ�ˣ�����(xing)����ѡ������һʱ(shi)�ڽ�����(xing)�Գ壬������2018 ����������(jin)��������(xing)��Թ��ھ�������(xing)ѹ��ʱ(shi)������ѡ��

- �ڶ���(duan)��������������Ϣ��"�Ȼ���"ѹ����(jian)��(qing)������(xing)�������Ļ�ת��"��Ϣ��"����(jie)ʱ(shi)�����������������ʿ���ͬ���µ�����(hui)��ǰ�ڡ�Ų�á�������(xing)Ϣ�

����־(zhi)���ἰ������(xing)����û��(you)���ԡ�һ�����á����ֶ�(duan)�����������£�����(xing)����ͨ��(guo)�ս�(jin)�����������ķ�(fang)ʽ�������Ŀ�ꡣ

1.����Ŀ�ꡱ�µļ���Ȩ��

����֤(zheng)ȯ(quan)����ʦ����־(zhi)���б���(zhong)�ᵽ�����������Ⱥ�������(xing)�ġ���Ŀ�ꡱ��˫Ŀ�ꡱ��(ti)ϵ��(bu)ͬ���ҹ�������������϶࣬��Ŀ��以��(you)�ƺ⣬��˿��ܽ�(duan)�Գ��֡����Ư�ơ�����(jing)̬�ӽ��¡�������ʽ�ķ�����ܿ���ʧЧ��

���Ŷ���Ϊ����ǰ����(xing)�������µļ���Ȩ�⣬�ڡ��Ȼ��ʡ��������������͡���Ϣ�����(ge)��Լ���(po)�һ�����Ŀ����ɵġ��²�(bu)�������ǡ���(zhong)����������Ϣǰ����(xing)�����ȱ��ϡ��Ȼ��ʡ���������(liang)��(ge)Ŀ����ܽ�(duan)������������

���Ȼ��ʡ��ٶȳ�Ϊ��(duan)���������ġ�����������(yan)�������Ȼ��ʡ�Ŀ���ھ�����(zhong)�ĵ�λ(wei)��(you)��ǿ(qiang)�ĵ��ԣ�����֮(zhi)���ڻ���ѹ���ϴ��ʱ(shi)�ڣ����Ȼ��ʡ������Ϊ���ԣ���֮(zhi)��Ȼ����(jin)��������������(qi)ҵ�����(xu)�����ͷţ�������������ϢԤ�ڲ�(bu)������������һ����ٶ�ӭ����ǿ(qiang)��ֵ(zhi)ѹ�������Dz���(suan)�������ڵ������ӷ������Ȳ�(bu)�ϼ��롣�ر���6 �º���������(yi)Ϣ����(yi)�ͷŵ�ӥ��̬�ȵ����ҹ���������Ѹ������(xing)������Ҷ�(dui)��Ԫ���ʵ���7.30 �Ĺؼ���λ(wei)��

��������(xing)�ӽdz��������ں��������Ժ��ڻ����治(bu)�������£����Ȼ��ʡ�Ӧ�����(guo)�ڿ��ɵĻ������ߵ�(dao)����(zhong)������ҷ��Ƚ�һ����������Ӧ�����������ʵĵ���������ǰ�������������ʲ�(bu)���������������͡���Ϣ���(fa)ͬʱ(shi)���㡣������(xing)ѡ��(bu)���������ʡ�+����LPR��+����(bu)��������ʡ�������(yi)ζ�š���Ϣ���������������(xing)ѡ��(bu)���������ʡ�+����(bu)��LPR ���ʡ�������(yi)ζ�š�����������������

���Ȼ��ʡ��ٶȳ�Ϊ��(duan)���������ġ�����������(yan)�������Ȼ��ʡ�Ŀ���ھ�����(zhong)�ĵ�λ(wei)��(you)��ǿ(qiang)�ĵ��ԣ�����֮(zhi)���ڻ���ѹ���ϴ��ʱ(shi)�ڣ����Ȼ��ʡ������Ϊ���ԣ���֮(zhi)��Ȼ����(jin)��������������(qi)ҵ�����(xu)�����ͷţ�������������ϢԤ�ڲ�(bu)������������һ����ٶ�ӭ����ǿ(qiang)��ֵ(zhi)ѹ�������Dz���(suan)�������ڵ������ӷ������Ȳ�(bu)�ϼ��롣�ر���6 �º���������(yi)Ϣ����(yi)�ͷŵ�ӥ��̬�ȵ����ҹ���������Ѹ������(xing)������Ҷ�(dui)��Ԫ���ʵ���7.30 �Ĺؼ���λ(wei)��

��������(xing)�ӽdz��������ں��������Ժ��ڻ����治(bu)�������£����Ȼ��ʡ�Ӧ�����(guo)�ڿ��ɵĻ������ߵ�(dao)����(zhong)������ҷ��Ƚ�һ����������Ӧ�����������ʵĵ���������ǰ�������������ʲ�(bu)���������������͡���Ϣ���(fa)ͬʱ(shi)���㡣������(xing)ѡ��(bu)���������ʡ�+����LPR��+����(bu)��������ʡ�������(yi)ζ�š���Ϣ���������������(xing)ѡ��(bu)���������ʡ�+����(bu)��LPR ���ʡ�������(yi)ζ�š�����������������

����(xing)���(he)ѡ��

ʵ����(zhong)�����������ij�ͻ�£�����������������Ϣ��͡��Ȼ��ʡ�����(ge)��(jin)��(po)Ŀ����(fa)��ͬʱ(shi)���㣬����(xing)���(he)ȡ���Ϊ�ؼ���

����־(zhi)�Ŷ���Ϊ����������Ϊ�����ĺ��������Ի���ת��ǰ�����Ȼ��ʡ��ǵ�ǰ����(xing)��Ϊ��(po)�е�Ŀ�꣬������������֮(zhi)������ǡ���Ϣ���

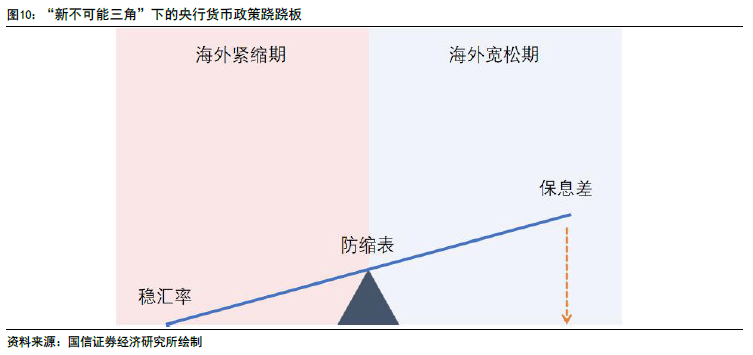

����(zhong)���(jin)�ڹ�������(yi)��Ҫ��������ǿ(qiang)��Ļ��ҡ����ε�ǰ��δ��(you)�ĸ߶ȣ����Ȼ��ʡ������һ����������ǿ(qiang)��Ļ��ҡ���Ϊ�����(jin)��ǿ(qiang)������(liu)��Ŀ��֮(zhi)�ף������������ڡ�ǿ(qiang)�����(zhong)������(xing)������Ϊǿ(qiang)����ҵıر�Ԫ�أ���ֵ(zhi)�ȶ�(ding)����Ҫ�Բ�(bu)�ϼ�ǿ(qiang)�����ڵ�ǰ�ҹ�ͨ��(zhang)ѹ��ƫ(pian)���ı����£��������ʵ�˳���ڳ�����Ϊ�ؼ���

���⣬Ŀǰ����Ҷ�(dui)��Ԫ�����Ѿ�վ��7.30 ��������Ҫ�ؿڡ�������������(yan)����һλ(wei)����2015 �ꡰ811 ��ġ���Ĺؼ�������λ(wei)����(xu)Ҫ��(yan)�����أ�һ��ͻ�������γɽ�һ���ĵ��߱�ֵ(zhi)Ԥ�ڣ���ʱ(shi)�ٳ��־�(jiu)ƫ(pian)�ɱ�����Ϊ�߰�(ang)�������ҹ��������ʳ�������(xing)������(xing)��κ���Ȱ��(dao)������δ���г������ǰ�(ban)�ڿ缾�ȹؼ�ʱ(shi)���ս�(jin)�����ԡ�ѵ�롱������ԭ(yuan)����������(xing)��ϣ���ڡ��Ȼ��ʡ���ͬʱ(shi)��(jin)���Խ�(jin)��֧��ʵ��(ti)���������������������ͽ�(jin)��/�ʱ��г��ȶ�(ding)�ԣ�����Ϣ������Լ�ˡ�

�ڡ����������롰��Ϣ���Ȩ����(zhong)����������ͬ������(you)��ǿ(qiang)���ź���(yi)��͵������Ҽ�ǿ(qiang)��������Ӧ�������⣬������Ϣ��ĵ�����Ը�ǿ(qiang)����˿��Խ�(duan)�������ò���

����(zhong)���(jin)�ڹ�������(yi)��Ҫ��������ǿ(qiang)��Ļ��ҡ����ε�ǰ��δ��(you)�ĸ߶ȣ����Ȼ��ʡ������һ����������ǿ(qiang)��Ļ��ҡ���Ϊ�����(jin)��ǿ(qiang)������(liu)��Ŀ��֮(zhi)�ף������������ڡ�ǿ(qiang)�����(zhong)������(xing)������Ϊǿ(qiang)����ҵıر�Ԫ�أ���ֵ(zhi)�ȶ�(ding)����Ҫ�Բ�(bu)�ϼ�ǿ(qiang)�����ڵ�ǰ�ҹ�ͨ��(zhang)ѹ��ƫ(pian)���ı����£��������ʵ�˳���ڳ�����Ϊ�ؼ���

���⣬Ŀǰ����Ҷ�(dui)��Ԫ�����Ѿ�վ��7.30 ��������Ҫ�ؿڡ�������������(yan)����һλ(wei)����2015 �ꡰ811 ��ġ���Ĺؼ�������λ(wei)����(xu)Ҫ��(yan)�����أ�һ��ͻ�������γɽ�һ���ĵ��߱�ֵ(zhi)Ԥ�ڣ���ʱ(shi)�ٳ��־�(jiu)ƫ(pian)�ɱ�����Ϊ�߰�(ang)�������ҹ��������ʳ�������(xing)������(xing)��κ���Ȱ��(dao)������δ���г������ǰ�(ban)�ڿ缾�ȹؼ�ʱ(shi)���ս�(jin)�����ԡ�ѵ�롱������ԭ(yuan)����������(xing)��ϣ���ڡ��Ȼ��ʡ���ͬʱ(shi)��(jin)���Խ�(jin)��֧��ʵ��(ti)���������������������ͽ�(jin)��/�ʱ��г��ȶ�(ding)�ԣ�����Ϣ������Լ�ˡ�

�ڡ����������롰��Ϣ���Ȩ����(zhong)����������ͬ������(you)��ǿ(qiang)���ź���(yi)��͵������Ҽ�ǿ(qiang)��������Ӧ�������⣬������Ϣ��ĵ�����Ը�ǿ(qiang)����˿��Խ�(duan)�������ò���

���������жϣ�����־(zhi)��Ϊ���°�����������(cheng)��"���ΰ�"ЧӦ����Ϊ������(liang)��(ge)��(duan):

���������״ν�Ϣǰ������ʱ(shi)�ԡ�Ų�á�����(xing)Ϣ��Ϊ����(jia)�����ȱ��ϡ��Ȼ��ʡ��͡�����������

����(ti)��(ti)��Ϊ������(dao)����(xing)ͨ��(guo)����LPR �ʹ�������ӵ�ķ�(fang)ʽԤ���������գ����Ӵ�ʵ��(ti)����֧�����ȣ�Ϊ�������ʳ������գ�����������(xu)�����ȶ�(ding)���������ƺͻ����ȷ�����Ʒ��������������ǿ(qiang)��أ��ڲ�(bu)���������ʵ�����£�Ϊ��������(xing)�ʽ�(jin)�������������������(fa)��LPR���������������(xing)Ϣ����(shou)����ʱ(shi)�ԡ���ѹ����Ϊ�ˣ�����(xing)����ѡ������һʱ(shi)�ڽ�����(xing)�Գ壬������2018 ����������(jin)��������(xing)��Թ��ھ�������(xing)ѹ��ʱ(shi)������ѡ��

��������������Ϣ��������������ڲ��������������Ȼ��ʡ�ѹ����(duan)���½�������(xing)����������Ϣ���б��

��(jie)ʱ(shi)��������������������(you)��ͬʱ(shi)��������(hui)��ǰ�ڡ�Ų�á�������(xing)Ϣ�����Ϣ��ػ�(hui)�������ġ�

���������״ν�Ϣǰ������ʱ(shi)�ԡ�Ų�á�����(xing)Ϣ��Ϊ����(jia)�����ȱ��ϡ��Ȼ��ʡ��͡�����������

����(ti)��(ti)��Ϊ������(dao)����(xing)ͨ��(guo)����LPR �ʹ�������ӵ�ķ�(fang)ʽԤ���������գ����Ӵ�ʵ��(ti)����֧�����ȣ�Ϊ�������ʳ������գ�����������(xu)�����ȶ�(ding)���������ƺͻ����ȷ�����Ʒ��������������ǿ(qiang)��أ��ڲ�(bu)���������ʵ�����£�Ϊ��������(xing)�ʽ�(jin)�������������������(fa)��LPR���������������(xing)Ϣ����(shou)����ʱ(shi)�ԡ���ѹ����Ϊ�ˣ�����(xing)����ѡ������һʱ(shi)�ڽ�����(xing)�Գ壬������2018 ����������(jin)��������(xing)��Թ��ھ�������(xing)ѹ��ʱ(shi)������ѡ��

��������������Ϣ��������������ڲ��������������Ȼ��ʡ�ѹ����(duan)���½�������(xing)����������Ϣ���б��

��(jie)ʱ(shi)��������������������(you)��ͬʱ(shi)��������(hui)��ǰ�ڡ�Ų�á�������(xing)Ϣ�����Ϣ��ػ�(hui)�������ġ�

����־(zhi)���ἰ������(xing)����û��(you)���ԡ�һ�����á����ֶ�(duan)�����������£�����(xing)����ͨ��(guo)�ս�(jin)�����������ķ�(fang)ʽ�������Ŀ�꣺

һ��(fang)�棬�����������ʽ���������(xing)��(ti)ϵ��ծ�Ļ���ɱ���ij(mou)��(zhong)�̶��ϸı�ծ�й���(xu)������ȣ�������ծȯ(quan)���ʺͻ����γ�֧�š�

��һ��(fang)�棬������������(jin)���ʣ�������������(xing)���ʽ�(jin)���棨����˵����������(xing)��ȡ�������ҵijɱ���������LPR ��������������(xing)Ϣ��ѹ����

һ��(fang)�棬�����������ʽ���������(xing)��(ti)ϵ��ծ�Ļ���ɱ���ij(mou)��(zhong)�̶��ϸı�ծ�й���(xu)������ȣ�������ծȯ(quan)���ʺͻ����γ�֧�š�

��һ��(fang)�棬������������(jin)���ʣ�������������(xing)���ʽ�(jin)���棨����˵����������(xing)��ȡ�������ҵijɱ���������LPR ��������������(xing)Ϣ��ѹ����

������Ҫ�������Թ���֤(zheng)ȯ(quan)7��6���б�����(hong)�۾���ר���о�(jiu)�����²�(bu)�������ǡ��µļ���ѡ������ʦ������־(zhi)