黄金市场消费火热,黄金珠宝品牌在资本市场上(shang)也十分火热。

近日,港交所披露,周(zhou)六福珠宝股份有限(xian)公司(下称“周(zhou)六福”)向港交所提交上(shang)市申请,中金公司和中信建投国际为联(lian)席保荐人(ren)。

在周(zhou)六福之前,老铺黄金已经抢先登陆港股,上(shang)市后(hou)市场反响相(xiang)当热烈,另一家黄金珠宝公司梦金园也在今年4月再次递(di)表港交所,冲击上(shang)市。

在围(wei)追堵截之中,周(zhou)六福的情况不容乐观。

01

在此次向港交所提交上(shang)市申请之前,周(zhou)六福已经三次递(di)表深(shen)交所,但接连(lian)失(shi)利。

2019年5月,周(zhou)六福就已首次预披露招(zhao)股书。结果因为周(zhou)六福的保荐机构和会计师事(shi)务所涉嫌违规,被证监会立(li)案调查,周(zhou)六福的IPO审(shen)查也被波(bo)及而中止(zhi)。

2020年9月,周(zhou)六福更新预披露招(zhao)股书,保荐机构换成了民生证券,但是因为经营存疑再次被否。

2022年7月,周(zhou)六福再次提交招(zhao)股书,保荐机构为中信建投,期间(jian)因全面注册制转到交易所层面审(shen)核,还经历了一轮问(wen)询,但是2023年11月,周(zhou)六福自主撤回IPO申请。

图(tu)源:Wind

对此,周(zhou)六福称,是因为考虑到本地及海外(wai)资本市场情况及公司的未来发展策略(lue),所以主动撤回第二轮A股上(shang)市申请。

周(zhou)六福此前之所如此积极地冲击A股市场,或许是因为,2021年12月,周(zhou)六福的实控人(ren)李伟柱与6家投资方签订(ding)对赌条款,约定(ding)在2024年6月30日以前A股上(shang)市。

显然,周(zhou)六福并未完成对赌协议。

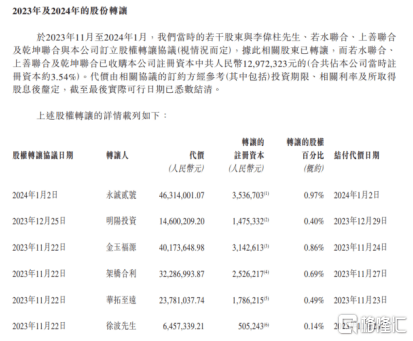

或许是因为触发了对赌条款,最新的招(zhao)股书显示,去年11月到今年1月,李伟柱陆续从6名股东手中回购了相(xiang)关股东当时持有的绝大部分股权,总计耗资约1.64亿元。

考虑到目前A股上(shang)市的难度,周(zhou)六福选(xuan)择转战港股也是顺势而为。

然而,频(pin)繁地更换保荐机构,以及高度依赖加盟商的业务模式,让周(zhou)六福的上(shang)市之路(lu)仍旧危机重重。

对于本次港股IPO,周(zhou)六福计划将募得的资金用来加强销售网络;提高品牌的市场知名度;改善产品供应及加强产品设计及开(kai)发能力等等用途。

事(shi)实上(shang),周(zhou)六福第二次过会失(shi)败(bai),就是因为公司加盟收入占比超(chao)过八成、陷入多起商标权纠纷以及报(bao)告期内应收账款和存货余额较大且增长较快等。

过去三年,周(zhou)六福依赖加盟商的情况并没(mei)有太大改善。

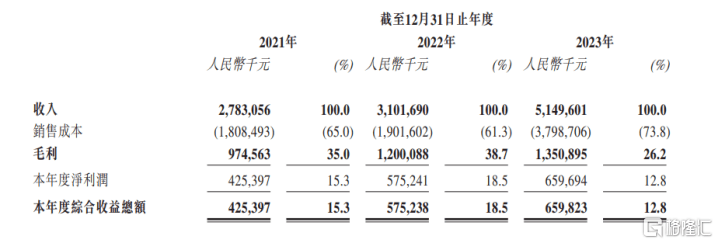

2021年至2023年间(jian),周(zhou)六福的营业收入分别(bie)约27.83亿元、31.02亿元、51.50亿元,净利润分别(bie)为4.25亿元、5.75亿元和6.60亿元。

根据最新招(zhao)股书,截止(zhi)2023年年底,周(zhou)六福的线下销售网络门店总数已达到4383家,以国内门店数量计算,在珠宝品牌中排到了第四。

同样以门店数量来算,自2017年开(kai)始到2023年的7年间(jian),周(zhou)六福一直位列中国珠宝市场前五大品牌。

但在周(zhou)六福的这(zhe)4383家门店中,加盟店占比达到了98%。

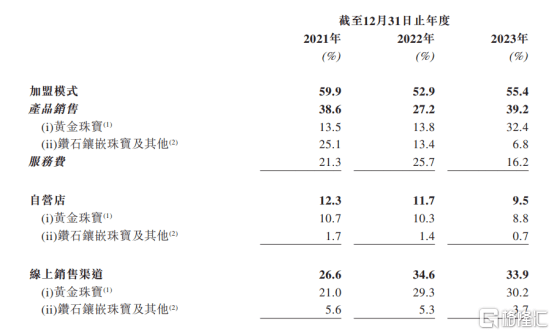

加盟模式给周(zhou)六福带来了相(xiang)当丰(feng)厚的收入,分别(bie)来自于向加盟店销售产品及向加盟商收取服务费。

2021年至2023年,周(zhou)六福向加盟店销售产品的收入分别(bie)为10.75亿元、8.43亿元和20.20亿元,收取服务费的收入分别(bie)为5.92亿元、7.98亿元和8.33亿元。

总的算起来,这(zhe)三年间(jian),加盟模式给周(zhou)六福带来的收入占到了总收入的59.9%、52.9%和55.4%。

对比同行,依赖加盟的经营模式并不罕见(jian)。

周(zhou)大生依靠经销或加盟方式获得的收入占比在70%左右(you),老凤祥和萃华珠宝占比甚至在90%左右(you)。

然而,周(zhou)六福的加盟模式比较特(te)殊――

加盟商可(ke)以不从周(zhou)六福采购商品,而向授权供应商处外(wai)购产品,并在公司入网后(hou)使用公司品牌进行销售,公司基于“周(zhou)六福”的品牌价值,向其收取品牌使用费,类似于“贴牌”销售。

此外(wai),周(zhou)六福还将“周(zhou)六福”相(xiang)关商标许可(ke)给加盟商使用,从而向其收取特(te)许经营费。

这(zhe)两项费用为周(zhou)大福贡献了一半左右(you)的毛利。在加盟模式下,周(zhou)六福收取服务费的毛利率(lu)均(jun)在93%以上(shang),2023年甚至达到95.8%。

这(zhe)种贴牌模式,和自身不参与生产、只(zhi)将品牌授权给运营商的南极人(ren)如出一辙,周(zhou)六福也因此被不少人(ren)称为珠宝界的“南极人(ren)”。

但这(zhe)样的经营模式显然存在风险,因为,这(zhe)种加盟模式可(ke)能会透支品牌效应,而且一旦加盟商无(wu)法(fa)进行有效的质量控制,还可(ke)能会影响公司的品牌声誉。

02

由于没(mei)有对于原材料的定(ding)价权,对于黄金珠宝品牌而言,唯一能够(gou)比拼的就是品牌与设计。

而周(zhou)六福在这(zhe)两者上(shang),显然都较为欠缺。

在招(zhao)股书中,周(zhou)六福在谈及业务的风险因素时提到,周(zhou)六福的业务取决于“周(zhou)六福”品牌的影响力,委外(wai)加工也是周(zhou)六福业务的风险因素之一。

目前,周(zhou)六福并没(mei)有自营工厂,所有产品全部都是通过外(wai)包代工来完成。

招(zhao)股书信息显示,周(zhou)六福已经在2022年4月停止(zhi)了自身工厂的生产,全面转向全面委外(wai)加工模式。

2021年至2023年,周(zhou)六福委外(wai)加工成本分别(bie)约为1.57亿元、1.25亿元及1.47亿元,分别(bie)占总销售成本的8.7%、6.6%及3.9%。

缺乏(fa)自有工厂,导(dao)致周(zhou)六福的工艺和设计难以和批(pi)发的流水线产品拉开(kai)明显差异。

2019年,周(zhou)六福甚至还曾登上(shang)上(shang)海市场监督管理局关于珠宝玉石质检的黑(hei)名单。

同时,周(zhou)六福在产品设计方面的问(wen)题也备受争议。

天眼查显示,目前,周(zhou)六福所涉810桩司法(fa)案件中,有549件涉案案由为侵害商标权纠纷,占比达到67.7%。

而在2020年公布的招(zhao)股书中,周(zhou)六福整个公司仅仅只(zhi)有12名设计人(ren)员。

工艺和设计的缺乏(fa),导(dao)致周(zhou)六福品牌对于产品的附(fu)加值并不算高,难以形成品牌效应。

与之形成鲜明对比的,是前段(duan)时间(jian)刚刚登陆港股市场的老铺黄金。

被称为我国古法(fa)黄金第一品牌的老铺黄金,迄今为止(zhi)只(zhi)有29家线下门店,全部都为自营,但在2023年营收达到了31.80亿元,同比增长145.67%。

计算下来,老铺黄金的店均(jun)收入达到9390万人(ren)民币。按每店收入计算,老铺黄金排名中国主要黄金珠宝品牌第一名,远远领先于其他黄金珠宝品牌。

不仅如此,老铺黄金的直营店铺基本都分布于各(ge)地一线重奢场,在国内排名前十的高端商场中,老铺黄金覆盖了其中8家,覆盖率(lu)在所有国内黄金珠宝品牌中排名第一。

对比之下,周(zhou)六福一直以来主打下沉市场,在三线及以下城市的门店数量占比56.9%,而一线城市门店仅占8.4%。

同样,由于高端的品牌定(ding)位,老铺黄金并没(mei)有采取主流的按克称重+工艺费计价,而是按件售卖,单价从数千元到数十万元不等。

2021年至2023年,老铺黄金的毛利率(lu)分别(bie)为41.2%、41.9%及41.9%,而周(zhou)六福同期的毛利率(lu)分别(bie)为35.0%、38.7%、26.2%,不及老铺黄金。

在品牌打造上(shang),老铺黄金一直以来也更接近奢侈品的定(ding)位,而非(fei)消费品。

在胡润研究院(yuan)发布的《2023胡润至尚优品-中国高净值人(ren)群品牌倾向报(bao)告》中,老铺黄金成为高净值人(ren)群最青睐的十大珠宝品牌之一,上(shang)榜的中国珠宝品牌只(zhi)有两家。

也正因如此,在较为低迷的黄金珠宝市场上(shang),老铺黄金登上(shang)港股仍能收获大量投资者青睐。

相(xiang)较之下,周(zhou)六福在品牌打造上(shang)仍有待(dai)提高。

03

对于周(zhou)六福而言,最重要的或许还不是经营上(shang)的问(wen)题。

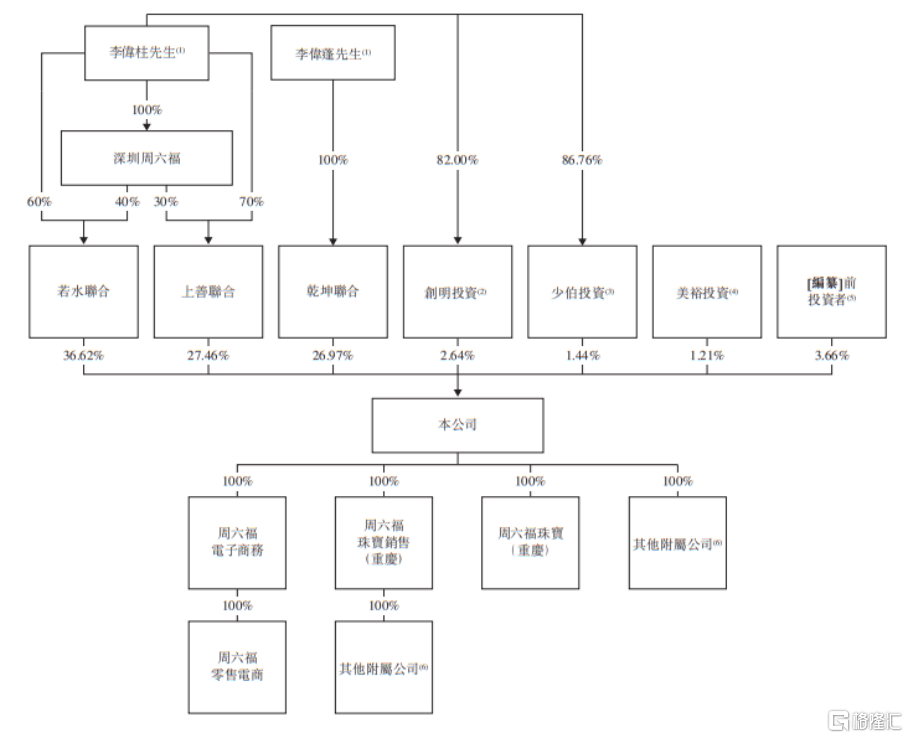

就在申请港股上(shang)市之前,今年6月,周(zhou)六福又换了一批(pi)股东,然而,这(zhe)些新引(yin)入的股东中大多为周(zhou)六福的加盟商,以及李伟柱两兄弟的亲属。

而李伟柱和李伟蓬两兄弟,是绝对的实控人(ren)。

值得注意的是,在今年的3月及5月,周(zhou)六福分别(bie)宣派股息约3.48亿元、2.97亿元,合计6.45亿元,然而整个2023年,周(zhou)六福的净利润也仅为为6.60亿元。

其中,李伟柱两兄弟通过直接或间(jian)接的方式合计持有周(zhou)六福94.46%的股份,据此计算,通过这(zhe)两次股息,两人(ren)共(gong)落袋超(chao)过6亿。

这(zhe)样的状况,难免引(yin)人(ren)质疑。

因此,相(xiang)比扩大经营或者调整经营模式,在登上(shang)资本市场之前,这(zhe)样的家庭作坊到底要如何给予(yu)投资者信心,或许是周(zhou)六福最先要想清楚的事(shi)情。