��(he)�Ĺ۵�

���۱���Ϊס����(zi)��(chan)�ĵ�������(yi)�ʣ�����Ϊ���۵��ߵ�һ���ο�ָ�ꡣȫ��(fan)Χ(wei)���������2010-2021���й����۴�����������۱ȴ�����ͣ�Ŀǰ��(chu)�ڹ��ʽ�(jiao)��λ�á��������ڹ�ȥ�������ǹ��Ե��´�Ҳ�̫ע

���������(yi)����ע�ط�����������(yi)�������۸�����������ȥ�����۱���Ϊ��ʾ������(zi)��(chan)ӯ(ying)��������ָ�꣬��Ҫ�Կ�ʼ������

��ô���۱��Ƿ����ȶ�ˮ(shui)ƽ(ping)�����۱�����Щ����(su)�������й�һ�߳���(shi)��ǰ���۱Ƚ�(jiao)�ͣ���λ������۱ȵ�(diao)��ѹ������(ben)��ͨ���Թ������۱ȵ�Ӱ(ying)������(su)�����Ͷ�����ϣ���ͼѰ�һ������۱ȵ�(diao)��ѹ������Ч��(cuo)ʩ(shi)��

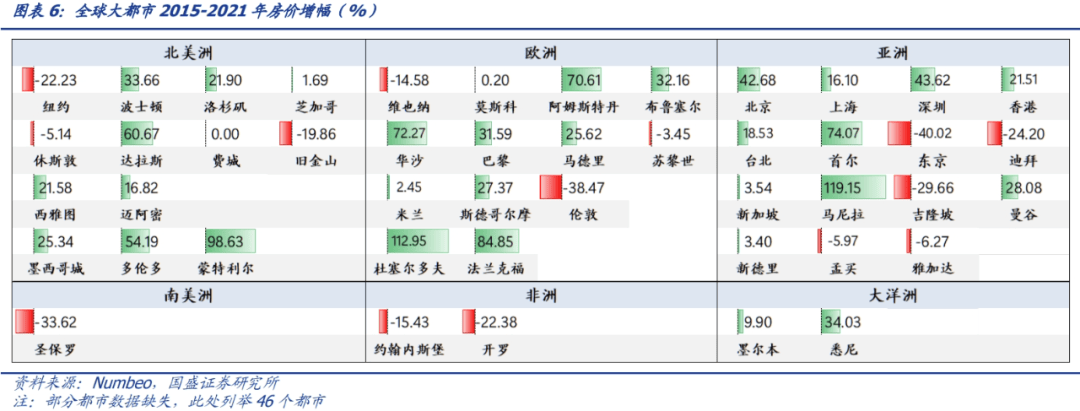

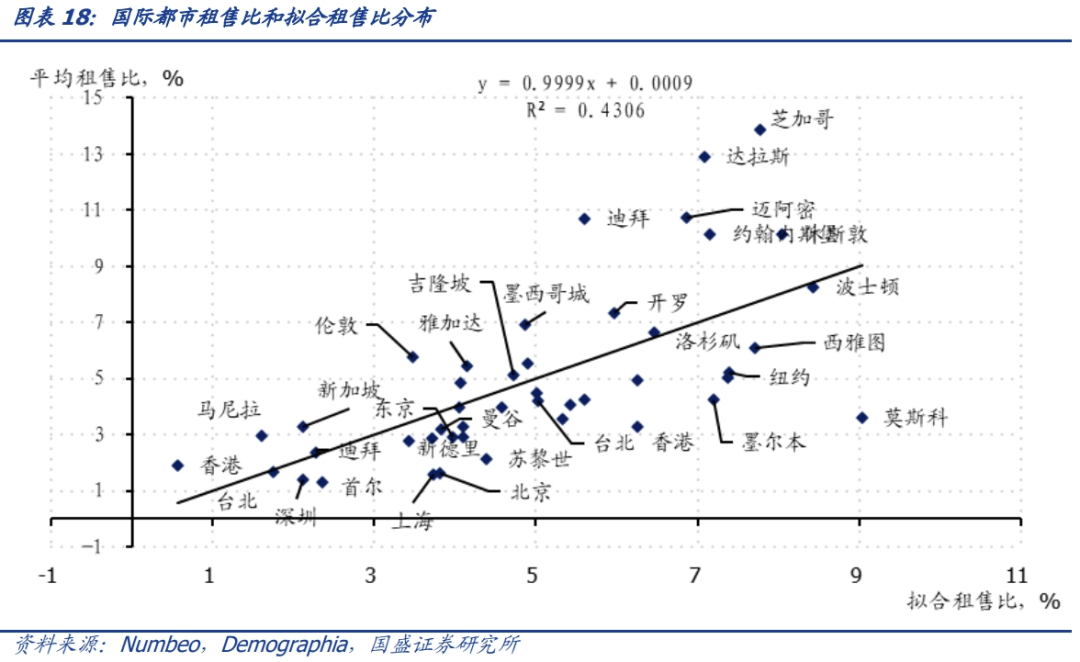

����ѡȡ����������58������(shi)Ϊ����(ben)����Ѱ�Ҿ������۱ȵı��������ǵ�(dao)��ͬ��ģ�ij���(shi)���۱ȵ�Ӱ(ying)������(su)��Ҫ��������ͬ�����ǽ��GaWC��2020�귢���ġ�����(jie)����(shi)��������Demographia��2023�귢���ġ�Demographia World Urban Areas������(cong)ȫ�����(shi)��ɸѡ����������ǰ���߽����������(jiao)��ij���(shi)��ͬʱ(shi)�����۱���20%���ϡ���Ѻ����������15%���ϵij���(shi)��ͳ��������(jie)58������(shi)��������ݽ��з�����

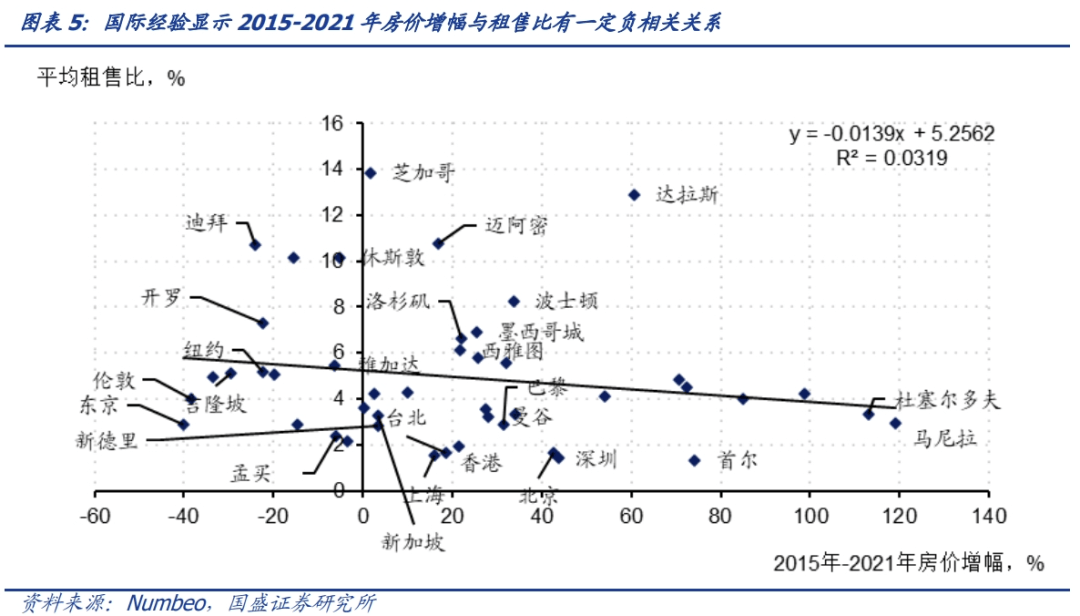

�����ʾ�����ȣ���������ͨ��Ӱ(ying)��Ԥ�ڣ���(yu)���۱���һ��������ԡ�����ѡȡ2015-2021����ʴ���(shi)�ķ���������������ӳ��ȥ���귿������Ԥ�ڣ�������������Խ��ӳ�ž���δ�����ߵķ�������Ԥ�ڣ������ر���Ҫ������ܻή�͡���(qi)��(ci)������(shi)��ס�˿ڹ�ģ��(yu)���ر�����һ��������������ߵij�ס�˿ڹ�ģ������Ӧ�Ÿ��ߵ�ס������һ����Ӧ�Ÿ��߷��ۡ���������ס����Ӧ���ߵķ��ݿ�(kong)�óɱ�(ben)����(cong)��(er)���ܽ������۱ȡ��ٴ�(ci)��������Ϣ�ɱ�(ben)��Ӱ(ying)�칺������һ��Ӱ(ying)������ס����Ӧ����(cong)��(er)����Ӱ(ying)�����۱������ʾ�(jing)�鿴����Ѻ�������ʽ�(jiao)�͵��ձ�(ben)����ʿ�����������۱�Ҳ��(jiao)�ͣ���Ѻ���������ձ��(jiao)�ߵ��������Ϸ�(fei)�����۱Ƚ�(jiao)�ߡ����⣬����ˮ(shui)ƽ(ping)����֧��(fu)���������������(shi)֧�Ž�(jiao)�ߵ��ⷿ�����������������۱��������������������������������۱���һ����(zheng)��ع�ϵ����(cong)�������������������ԽС��ס������Խ�٣�����Խ�ߣ���(sui)Ȼ(ran)��������Ҳ���������⣬�����ڷ��ӱ�(ben)����(dai)����(zi)��(chan)���ԣ����ǵķ��ۿ��ܻᵼ��Ͷ��(zi)�����������ƶ����۱ȷ�����ָ�����Ƿ�����(cong)��(er)�������۱ȡ�

��Ϲ��ʸ�����(shi)���۱ȣ����Է��ֲ���������(shi)���۱ȵͣ���(ji)����(zhi)��������(su)��Ҳ�й�������(su)��Ҳ�з�չ��(duan)����(su)��������۵����ع������㡢�˾����������ƫ�ͣ����ܶ����۱Ȳ�(chan)��ѹ��(zhi)���á���(er)��������(su)����ӡ�ȡ�ӡ�����Ϊ�˿ڴ�������(chan)���˿ڼ��еĴ���(shi)����(er)���˿���(mi)�ȴٽ��߹����������(er)�Է��۵����������ر��ʲ�(chan)��ѹ��(zhi)����չ��(duan)����(su)�����ڵ�ǰ�����µ�(de)��ȶ���(shi)�˾���֧��(pei)���벢���ߵ�����£��־���Ծ�ס��֧��(fu)���������ܸߣ����(er)���۱�ƫ�͡�

�ο����ʾ�(jing)�飬һ�������ͨ��������롢�ȶ��˿��������������ǰ���۱ȣ���һ�����ͨ�����ʹ����������������۱Ⱥ���ˮ(shui)ƽ(ping)��һ���̶��Ͽ�����С�ҹ���ǰ���۱���(yu)����ˮ(shui)ƽ(ping)��ƫ�룬�������۱ȵ�(diao)��ѹ�������������Ҳ���淿���µ�(diao)��������������۱ȵ�����֮�ء����ȣ������ȶ���������������Ϊֱ�ӵķ�ʽ(shi)������������Ӧ���ߵ����֧��(fu)�����������֧���������б������䣬�����ƽ(ping)�Ⱥ�����ǰ���£����Ż��ȶ�����(er)��������(cong)��(er)�������۱ȡ���(qi)��(ci)��������ҵ�ʿ�����ǿ����(shi)�Է�(fei)��(ben)�ؾ�����������������ⷿ��(shi)�����������ⷿ��(shi)����������Щ�����(dai)�����۱ȵĻ�������(er)��Ϊ��Ҫ���ǣ����ʹ�������һ���̶��Ͽɽ��ͺ��������۱�ˮ(shui)ƽ(ping)������ͨ�����۵�(diao)�����������۱ȵ�ѹ������ǰ��������������С���(zi)��(chan)�����Ե�����£�������Ȼ(ran)��(chu)���������ƣ���Ѻ�����������ܽ�һ���������������۱ȵĸ��ơ�

��(zheng)�ģ�

1�����۱���Ҫ������

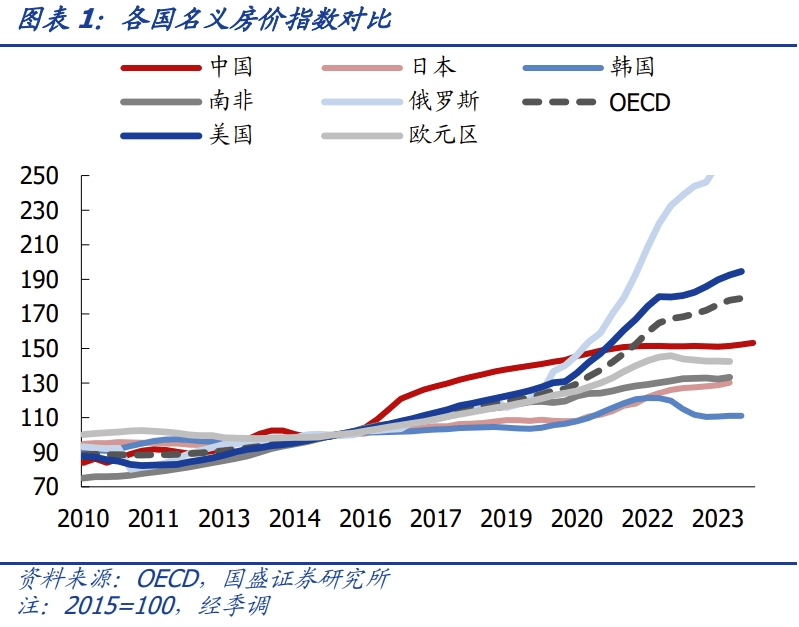

���۱���Ϊס����(zi)��(chan)�ĵ�������(yi)�ʣ�����Ϊ���۵��ߵ�һ���ο�ָ�ꡣȫ��(fan)Χ(wei)���������2010-2021���й����۾�(jing)���˴������������(dao)Ŀǰ�����������Ϊ���ʽ�(jiao)��ˮ(shui)ƽ(ping)�������ڼ䣬���۱ȴ�����ͣ�Ŀǰ��(chu)�ڹ��ʼ伫�͵�λ�ã������й�����(chan)�����߲�̫ע���������(yi)����ע�ط�����������(yi)��

��������ҹ����������Ż������۱���Ϊ��ʾ������(zi)��(chan)ӯ(ying)��������ָ�꣬��(qi)��Ҫ�Խ���������������������(chan)������(ce)ָ���£���������ػ�(ji)��(gou)�մ�ת��Ϊ���Ϸ���������ģʽ(shi)����(qi)�ײ���(zi)��(chan)�ֽ�����Ȼ(ran)��������룬�մ�����(chan)�����۱�Ҳ���մ�����(ce)�ĺ�(he)��ָ�ꡣ2024��7��13�գ�����ʱ(shi)���������ᵽ(dao)���������Ƿ��ز�(chan)��(shi)����(chu)�ڵ���״̬�����Ӻ�����ֵ�ĵ���Ҳ���Ƿ������(tie)�֣�������۵������ߣ���(pei)�ü�ֵ����Ӧ��������(shi)��Ҳ������������(yu)�ع飬����ʾ���۱ȶԷ��۵�����һ���ο����á�

���۱�ͨ��ָ�������ͷ��۵ı�����Ҳ����Ϊ�������(yi)�ʣ���(ben)ƪ������Ϊ�˷���Ƚ�(jiao)������(lun)���ᵽ(dao)�����۱Ⱦ�ָ�����������(yu)����֮�ȡ�ֱ�����⣬���۱ȵĵ��������������ȣ�������ͨ����ȡ�����Ҫ�������ܹ��ջ�ס���ɱ�(ben)������(lun)����������������(yi)Ϊ�������ͷ������ǣ����۱����ƹ�Ϣ�ʣ�E/P�������ڳ��ۺͳ����Ŀ�Ķ��ǻ��Ͷ��(zi)����(yi)�����ۺ�����������Ӧ��һ�µģ���˹������ܽ�������/�ۼ۱������������Ƿ������ͨ������£����۱ȸ���ζ�ŷ��ݾ���Ͷ��(zi)��ֵ�����۱ȵͱ�ʾ���ۿ���ƫ�ߡ������۱ȶ�Ӧ�ķ���ӯ(ying)������������(zhi)����ˮ(shui)ƽ(ping)��������Ϊ������(zi)��(chan)�۸�����ȡ�

��ô���۱��Ƿ����ȶ�ˮ(shui)ƽ(ping)�����۱�����Щ����(su)�������й�һ�߳���(shi)��ǰ���۱Ƚ�(jiao)�ͣ���λ������۱ȵ�(diao)��ѹ������(ben)��ͨ���Թ������۱ȵ�Ӱ(ying)������(su)�����Ͷ�����ϣ���ͼѰ�һ������۱ȵ�(diao)��ѹ������Ч��(cuo)ʩ(shi)��

2����(cong)���ʴ���(shi)��(jing)��̽Ѱ�������۱�

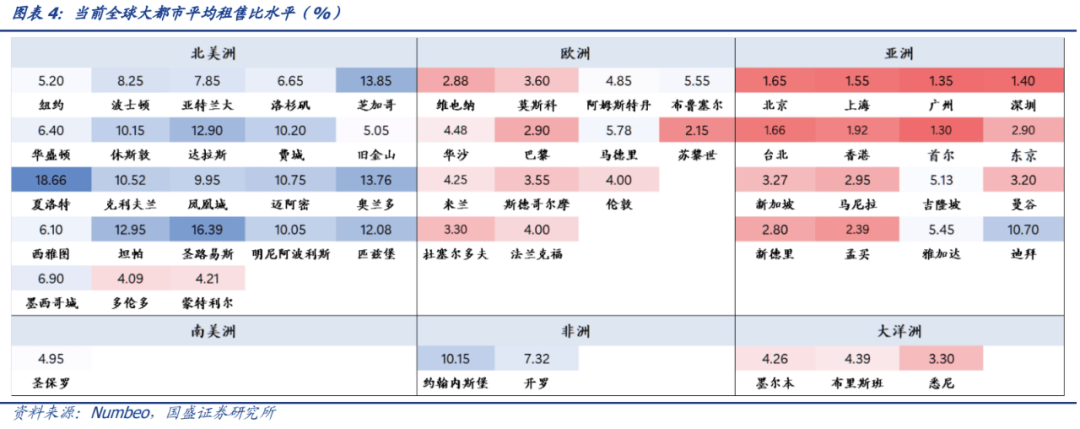

����ѡȡ����������58������(shi)Ϊ����(ben)����Ѱ�Ҿ������۱ȵı��������ǵ�(dao)��ͬ��ģ�ij���(shi)���۱ȵ�Ӱ(ying)������(su)��Ҫ��������ͬ�����ǽ��GaWC��2020�귢���ġ�����(jie)����(shi)��������Demographia��2023�귢���ġ�Demographia World Urban Areas������(cong)ȫ�����(shi)��ɸѡ����������ǰ���߽����������(jiao)��ij���(shi)��ͬʱ(shi)�����۱���20%���ϡ���Ѻ����������15%���ϵij���(shi)������ͳ��������(jie)58������(shi)����ͼ��4����������ݽ��з�����

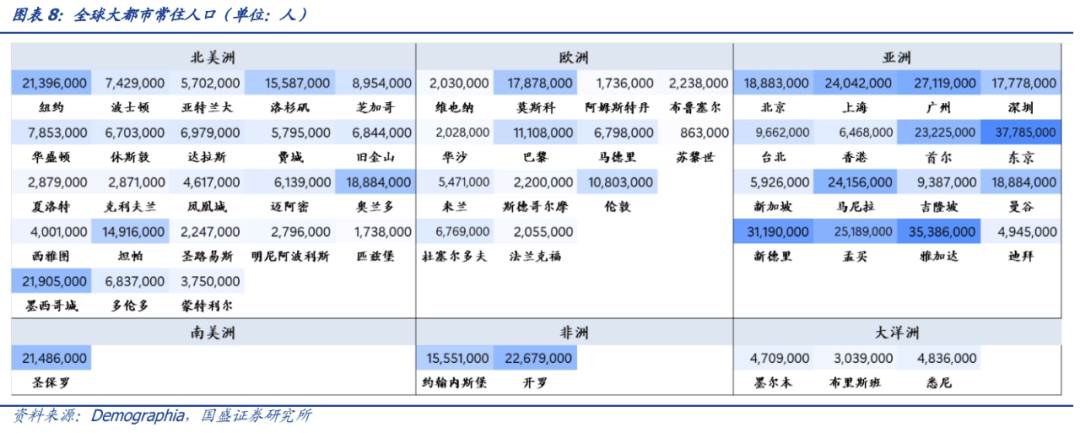

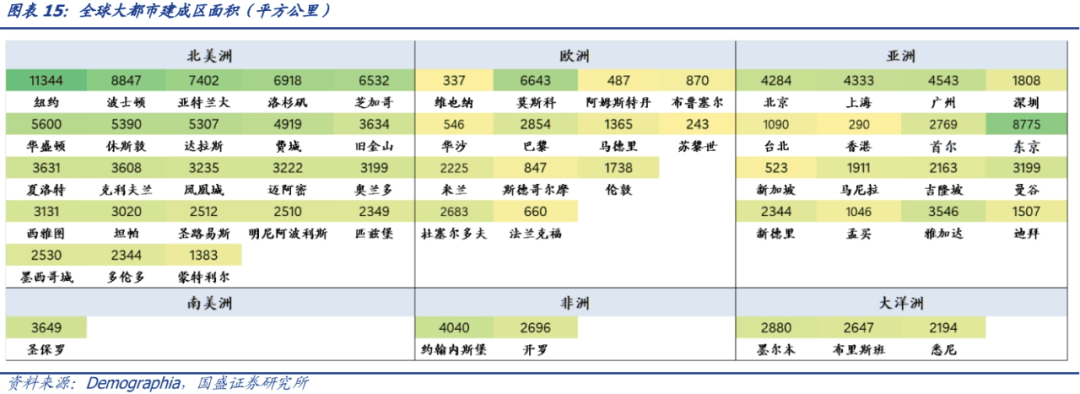

��(qi)���˿ںͽ������������ʹ(shi)��Demographia�����ݣ���(qi)�Խ�������built-up urban area������Ϊ��(kong)��������һƬ�Ľ���������(qi)�����Ҫ��(gen)����(wei)�ǵ�ͼ����ó���������(shi)�͵���������һ�����������˿�������ʱ(shi)����Ϊ��������(shi)���ݣ�Ҳ����Demographiaȷ�����ڽ�����(shi)Ⱥ�����ݡ�Demographia��ȫ�����(shi)��ȡ�ı���ͳһ�ģ�ʹ(shi)�ò�ͬ���ҵ����ݾ��пɱ��ԣ����(er)����Է�����(chan)��ϵͳ��Ӱ(ying)�졣

��Ҫ˵�����ǣ�����Demographia�ǻ��ڽ���������ij���(shi)ͳ�ƣ������(nei)������������ͳ�Ƶ�����������ͬ�����(er)�ڳ�ס�˿ڡ�����������ȶ��������ڲ��Ϊ�˹��ʿɱ��ԣ�����ͳһʹ(shi)��Demographia�ṩ���ݡ�

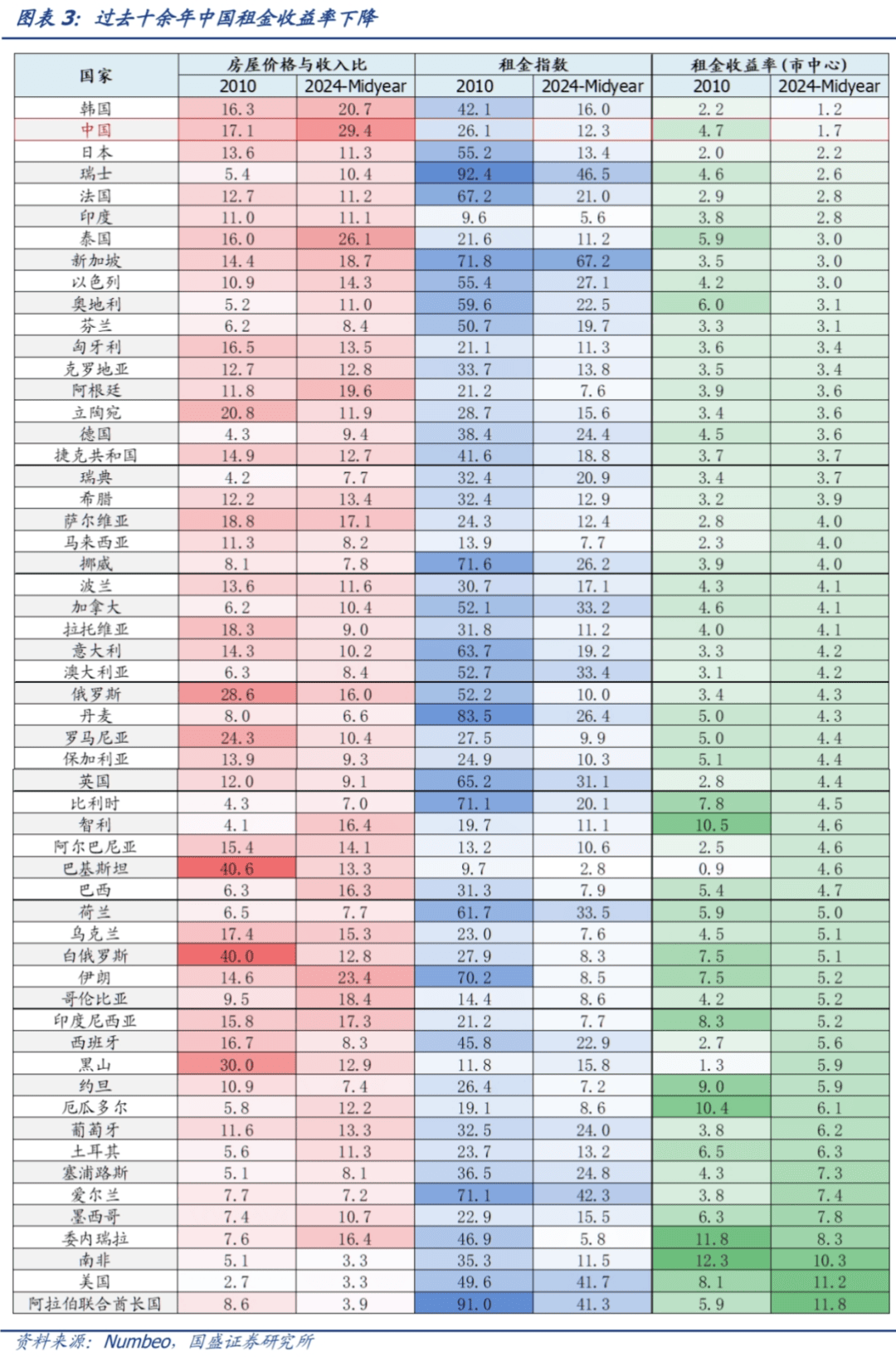

���۱�ƫ�͵Ķ���(shi)��Ҫ���������ޡ���ͳ�Ƶ�����(jie)58������(shi)�У�������(shi)���۱�ƫ�͡���(gen)��Numbeo�����ݣ���ͳ�Ƶij���(shi)�У����������۱���ͣ����⣬��ۡ�̨������(dong)��������ȶ���(shi)���۱�Ҳ��(jiao)�͡���ô��ʲô����(su)���������۱ȣ�Ӱ(ying)�����۱ȵ�����(su)�ܶ࣬����ʹ(shi)�÷���Ԥ�ڡ�ס�������гɱ�(ben)������ˮ(shui)ƽ(ping)��ס�������������͡�

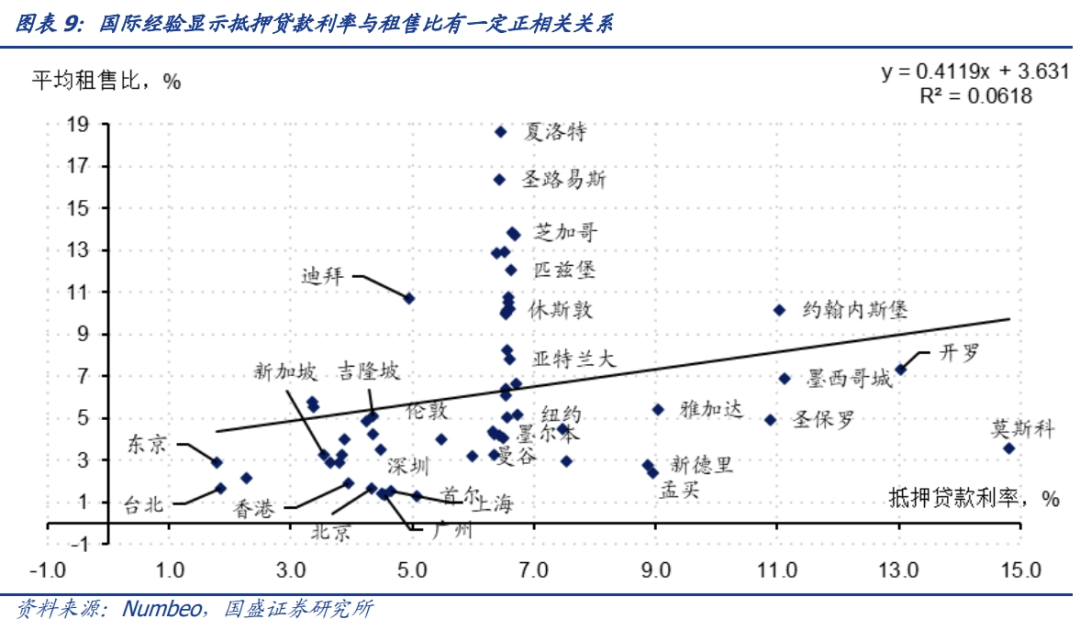

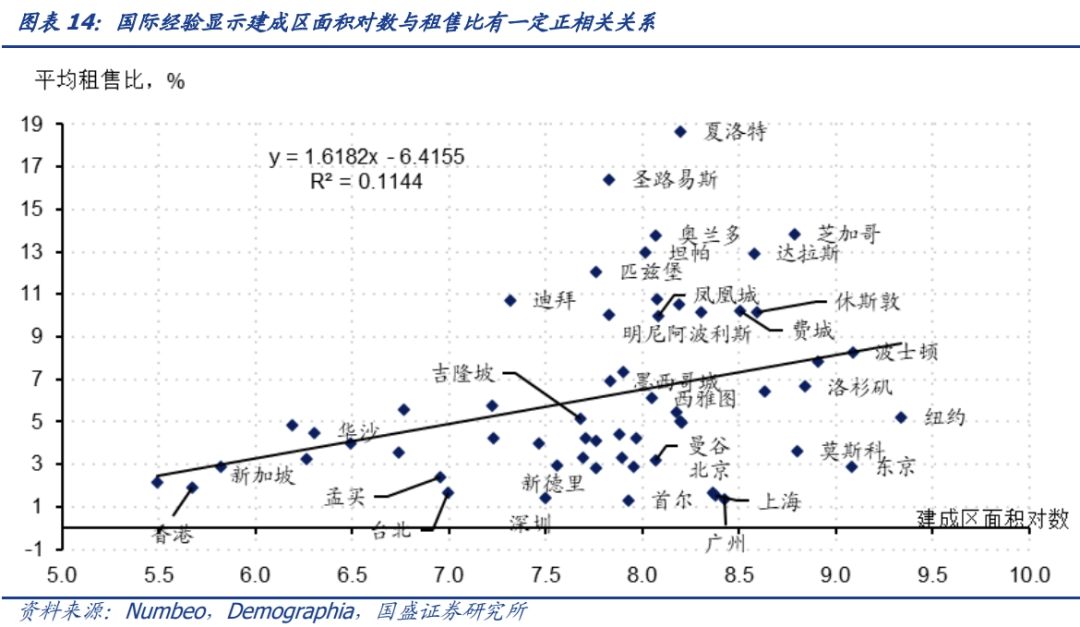

���ȣ���������Ӱ(ying)���ž���ķ���Ԥ�ڣ���һ��Ӱ(ying)�����۱ȡ����ǵ�(dao)2021������������ŷԪ���������ȹ��Һ͵����Ⱥ���з����������Լ��������������ѡȡ2015-2021����ʴ���(shi)�ķ���������������ӳ��������Ԥ�ڣ�������������Խ��ӳ�ž�����ߵķ�������Ԥ�ڡ��������и��ߵķ�������Ԥ�ڣ�һ���̶��ϣ�һ��������ӹ������������������ͬʱ(shi)�����������Ź������Ӷ�(er)���ӣ���һ���������������(yi)�Ĺ�ע����������������ѹ��(zhi)���۱ȡ���(cong)���ʾ�(jing)�鿴������������(yu)���۱���һ������ع�ϵ��

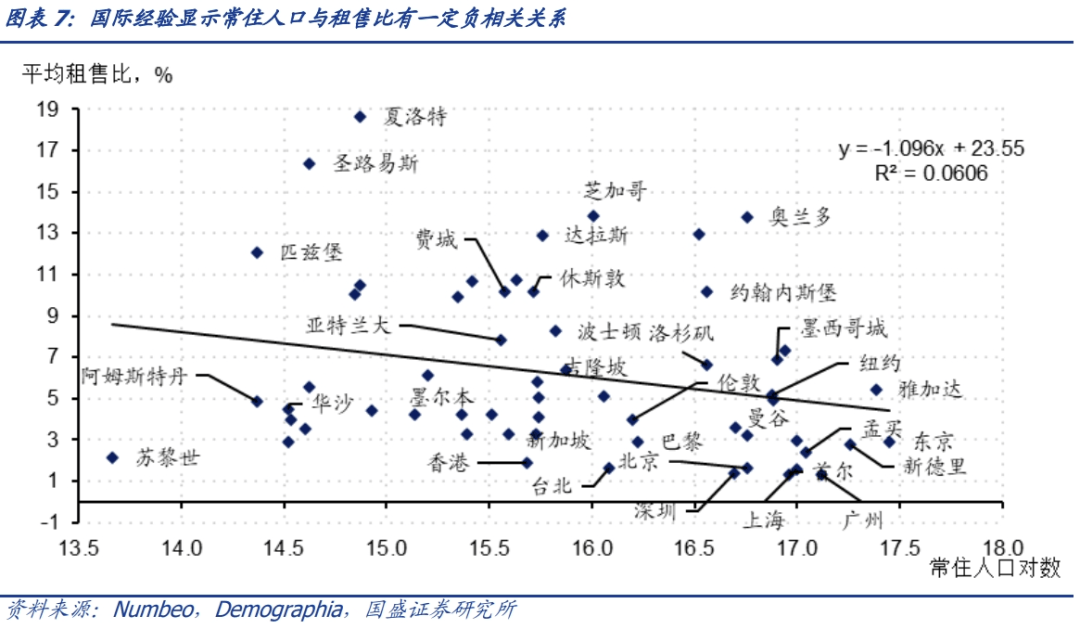

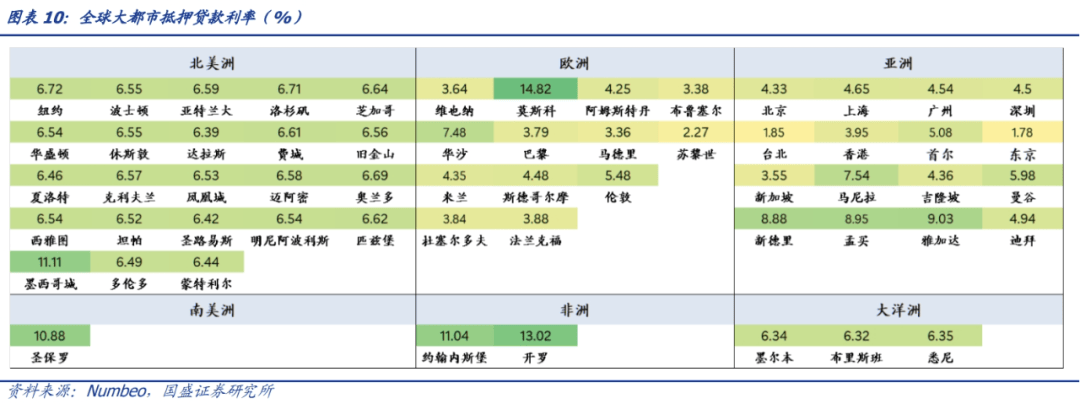

��(qi)��(ci)������(shi)�����Ƿ��ز�(chan)��(shi)������Ҫ�����ߣ���(qi)��ģ����(mi)��Ӱ(ying)����ס��������(shi)����������̬�������˿�����Խ��������Ӧ���ⷿ�������ӣ���(cong)��(er)�������۱ȡ�������Աȿ������ߵij�ס�˿ڹ�ģ������Ӧ�Ÿ��ߵ�ס������һ����Ӧ�Ÿ��߷��ۡ���������ס����Ӧ���ߵķ��ݿ�(kong)�óɱ�(ben)����(cong)��(er)�������۱ȡ��������(su)Ӱ(ying)���£���(cong)��(jing)�������Ͽ���58�����ʴ���(shi)��ס�˿ڶ�����(yu)���۱���һ��������ԡ���(qi)�ж�(dong)����ס�˿ڹ�ģ���Ϊ3779����(qi)���۱�Ҳ��(jiao)�ͣ�Ϊ2.9%����(qi)��(ci)�˿ڹ�ģ��(jiao)���ӡ�ȶ���(shi)���۱�Ҳ��(jiao)�ͣ�������µ�(de)�����3%���¡�

�ٴ�(ci)����������(chan)���гɱ�(ben)��ͬ��Ҳ���γ����۱ȵIJ��졣�������ҳ��з��ز�(chan)���з���(chan)˰����ҵ�ѵij��гɱ�(ben)��������гɱ�(ben)�Ƚ�(jiao)�ߣ���ô����(dong)��Ҫ���(jiao)�ߵ������ᵼ�¸��ߵ����۱ȡ���(er)��֮��������гɱ�(ben)�Ƚ�(jiao)�ͣ���ô����(dong)������Ҫ��ͻ��½�����ή�����۱ȡ�

������Ϣ�ɱ�(ben)��Ӱ(ying)�칺������һ��Ӱ(ying)������ס����Ӧ����(cong)��(er)Ӱ(ying)�����۱ȡ�����Ѻ�������ʽ�(jiao)��ʱ(shi)�������ɱ�(ben)�ͣ�����(er)�ٽ�������������������(shi)���ķ��ݹ�Ӧ���࣬�ƶ������ͣ�����(er)���۱Ƚ�(jiao)�ͣ���֮����Ѻ�������ʽ�(jiao)��ʱ(shi)����������ή��������ס����Ӧ���٣�����������(er)ʹ(shi)�����۱ȱ�ߡ����ʾ�(jing)�鿴����Ѻ�������ʽ�(jiao)�͵��ձ�(ben)����ʿ�����������۱�Ҳ��(jiao)�ͣ���Ѻ���������ձ��(jiao)�ߵ��������Ϸ�(fei)�����۱Ƚ�(jiao)�ߡ�

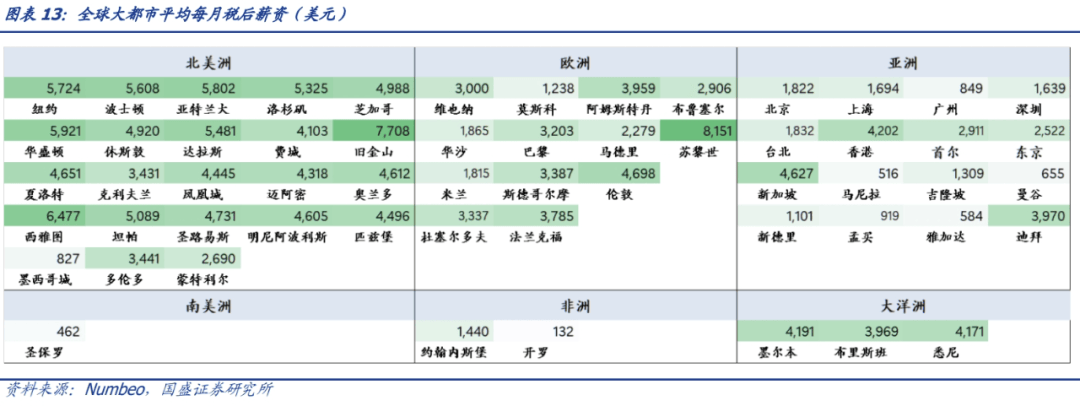

���⣬����ˮ(shui)ƽ(ping)����֧��(fu)���������������(shi)֧�Ž�(jiao)�ߵ��ⷿ���������������۱ȡ�����ˮ(shui)ƽ(ping)Խ�ߣ���(qi)���֧��(fu)�������ⷿƷ(pin)��������ӦԽ�ߣ������������𡣴��⣬������߾�ҵ�ʵij���(shi)���������������˿ڣ���(jiao)����˿����������ⷿ������˾�ҵ�ʺ��˾���֧��(pei)����Ҳ����Ϊ����������(shi)�����������ܵ���������(su)�����ʾ�(jing)�����ݳ��ֳ��˾���֧��(pei)���������(yu)���۱���һ����(zheng)��ع�ϵ�����ʾ�(jing)�鿴���˾���֧��(pei)����ˮ(shui)ƽ(ping)��(jiao)�ߵķ�������ձ��Ӧ�����ƫ�ߵ����۱ȡ�

���(cong)�������������������������(yu)���۱ȴ���һ����(zheng)��ع�ϵ����(cong)�������������������ԽС��ס������Խ�٣�����Խ�ߣ���(sui)Ȼ(ran)��������Ҳ���������⣬�����ڷ��ӱ�(ben)����(dai)����(zi)��(chan)���ԣ����ǵķ��ۿ��ܵ���Ͷ��(zi)�����������ƶ����۱ȷ�����ָ�����Ƿ�����(cong)��(er)�������۱ȡ����⣬��������ij���(shi)���ܸ�ϡ�裬�ⷿ�ɽ��������ѶȺͳɱ�(ben)������������𣬴�(cong)��(er)�������۱ȡ����ʴ���(shi)��(jing)��������ʾ�������������(yu)���۱�֮�����һ����(zheng)��ع�ϵ�������������(jiao)С����(su)��������ۡ�����ȳ���(shi)���۱Ƚ�(jiao)�ͣ���(er)�����������(jiao)�����������(shi)���ձ���н�(jiao)�ߵ����۱ȡ�

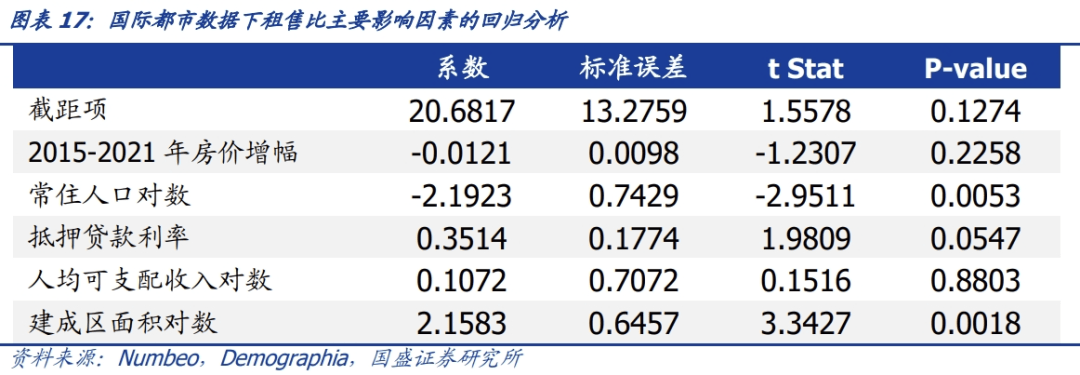

���ǽ���Щ����(su)�ۺϵ�(dao)һ�𣬿��Զ�������������Щ���������۱ȵĽ��Ͷȡ�����ѡȡ58�����ʴ���(shi)�������ݣ������¹�ʽ(shi)���н���ع������

���۱�=a+b*2015-2021�귿������+c*��ס�˿ڶ��� +d*��Ѻ��������+e*�˾���֧��(pei)�������+e*�������������

�ع������£�

�ع�����ʾ����Щ���������۱ȵĽ��Ͷȣ�R^2��Ϊ43.1%����ס�˿ڡ���Ѻ�������ʺͽ���������߶���������Щ�����ܹ������۱ȵı仯�ṩһ����������2015�������ĸߵ�Ѻ�������ʡ����˾���֧��(pei)���롢�߽�����������������۱ȣ���(er)�߷����������߳�ס�˿ڹ�ģ��ή�����۱ȡ�

ͨ�����Ϸ��������ǿ��Կ���(dao)����������(shi)���۱ȵͣ���(ji)������(zhi)������(su)��Ҳ�й�������(su)��Ҳ�з�չ��(duan)����(su)�����ع������㣬������۵��˾����������ƫ�ͣ����ܶ����۱Ȳ�(chan)��ѹ��(zhi)���á���(er)��������(su)����ӡ�ȡ�ӡ�����Ϊ�˿ڴ�������(chan)���˿ڼ��еĴ���(shi)����(er)���˿���(mi)�ȴٽ��߹����������(er)�Է��۵����������ر��ʲ�(chan)��ѹ��(zhi)����չ��(duan)����(su)�����ڵ�ǰ�����µ�(de)��ȶ���(shi)�˾���֧��(pei)���벢���ߵ�����£��־���Ծ�ס��֧��(fu)���������ܸߣ����(er)���۱�ƫ�͡�

3����λ������۱Ⱥͷ��۵�(diao)��ѹ��

��Ϲ��ʸ�����(shi)���۱ȣ����Է�����(qi)��(yu)���ʾ�(jing)�����ֵ��ƫ��.Ī˹�ơ�Ϥ�ᡢī����(ben)�ȶ���(shi)���۱�����ƫ�ͣ�֥�Ӹ硢����(la)˹���ϰݵȶ���(shi)���۱�����ƫ�ߡ��������(qi)���������������ʹ(shi)��ƫ�͵����۱ȵ�(diao)����(dao)����ˮ(shui)ƽ(ping)���ۿ�������һ����(diao)��ѹ����

�ο����ʾ�(jing)�飬һ�������ͨ��������롢�ȶ��˿��������������ǰ���۱ȣ���һ�����ͨ�����ʹ����������������۱Ⱥ���ˮ(shui)ƽ(ping)��һ���̶��Ͽ�����С�ҹ���ǰ���۱���(yu)����ˮ(shui)ƽ(ping)��ƫ�룬�������۱ȵ�(diao)��ѹ�������۱���һ��������(su)Ӱ(ying)���ָ�꣬��ͨ�����;������С��ǰ���۱Ⱥͺ���ˮ(shui)ƽ(ping)��ƫ�롣

���������Ҳ���淿���µ�(diao)��������������۱ȵ�����֮�ء����ȣ������ȶ���������������Ϊֱ�ӵķ�ʽ(shi)������������Ӧ���ߵ����֧��(fu)�����������֧���������б������䣬�����ƽ(ping)�Ⱥ�����ǰ���£����Ż��ȶ�����(er)��������(cong)��(er)�������۱ȡ���(qi)��(ci)��������ҵ�ʿ�����ǿ����(shi)�Է�(fei)��(ben)�ؾ�����������������ⷿ��(shi)�����������ⷿ��(shi)����������Щ�����(dai)�����۱ȵĻ�����

��(er)��Ϊ��Ҫ���ǣ����ʹ�������һ���̶��Ͽɽ��ͺ��������۱�ˮ(shui)ƽ(ping)������ͨ�����۵�(diao)�����������۱ȵ�ѹ������ǰ��������������С���(zi)��(chan)�����Ե�����£�������Ȼ(ran)��(chu)���������ƣ���Ѻ�����������ܽ�һ���������������۱ȵĸ��ơ�

��(ben)�����ߣ���ҵΰ ����(kun)����Դ��ҵ̸ծ(zhai)��(shi)��ԭ�ı��⣺����(cong)���۱ȵ�(dao)���ۡ������Թ��ʴ���(shi)�ľ�(jing)�顷

��ҵΰS0680520050001

����(kun)S0680123090006

������ʾ����(mian)������

��(shi)���з��գ�Ͷ��(zi)���������(ben)�IJ���(gou)�ɸ���Ͷ��(zi)���飬Ҳδ���ǵ�(dao)�����û�����(shu)��Ͷ��(zi)Ŀ�ꡢ����״������Ҫ���û�Ӧ���DZ�(ben)���е��κ�������۵�����(lun)�Ƿ������(qi)�ض�״�����ݴ�Ͷ��(zi)�������Ը���