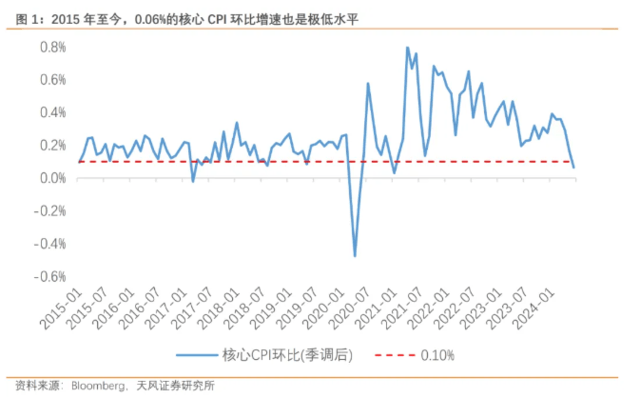

6月美国通胀出现了广谱降温,CPI环比自2022年(nian)7月以(yi)来首次负(fu)增长(chang)(-0.06%),拖累最多的仍然是能源和车(che)辆分项,两者拉低CPI环比0.18pct。CPI同比从5月的3.27%回(hui)落至2.97%。核(he)心CPI环比受到住房(fang)通胀大(da)幅降温的推动,在5月基础上又放缓0.1pct至0.06%,是2021年(nian)1月以(yi)来的最低增速,核(he)心CPI同比从5月的3.42%降至6月的3.27%。

这(zhe)份“反通胀”报告看(kan)似完(wan)美,但其所引发的“降息(xi)交易”的现实概率可能不(bu)似你所见。

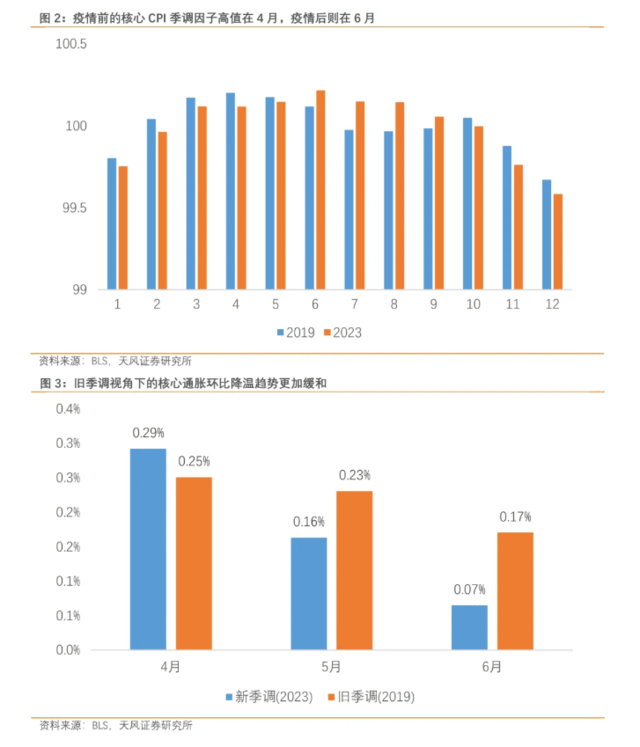

第一个(ge)原因是疫情后的通胀季调因子可能夸大(da)了核(he)心通胀环比的放缓程(cheng)度。

美国2019年(nian)使用的季调因子的最高(gao)值出现在4月,而且有明显的夏季效应。疫情后季调因子的最高(gao)值推后至6月,而且夏季效应不(bu)明显,显得更加的平滑。背后的原因是疫情后美国商(shang)品(pin)与服务消费呈(cheng)现错位(wei)轮动修复,导致疫情前的季节性不(bu)再明显。尽管现在美国实体经济已经没(mei)有了疫情影响,但季调因子参考了过去5年(nian)数据,依(yi)然残留着疫情期间经济活动的“记忆”。

如果(guo)用疫情前的季调因子来“套(tao)”最近几个(ge)月的核(he)心通胀,那么4、5、6月的核(he)心CPI环比将变为0.25%、0.23%、0.17%。虽然降温但更加缓和,环比0.17%也(ye)与疫情前均值水平较为一致。

第二个(ge)原因是油、车(che)、房(fang)――这(zhe)三(san)个(ge)通胀放缓的主因,都不(bu)能反映需求走弱。

WTI油价(jia)从6月中旬开始上涨,但原油对汽油价(jia)格传(chuan)导滞后,导致6月能源价(jia)格环比下跌2.04%过于扎眼。

和能源消费直接相关的出行需求依(yi)然旺盛,美国TSA出行人数在历史上首次超过单日300万水平,同比增速也(ye)在逐(zhu)月恢复。美国餐饮业协会统计的同店销售指数进入2024年(nian)后持续修复。

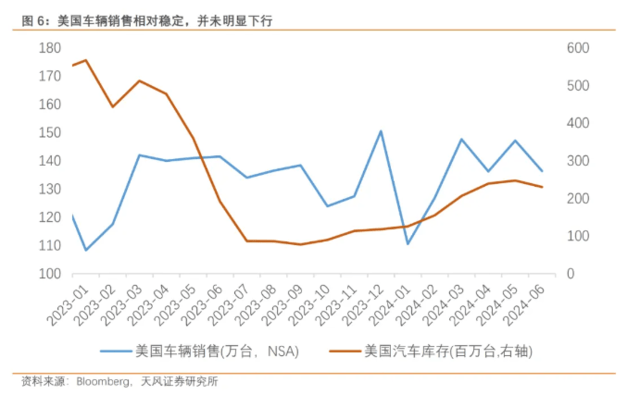

车(che)价(jia)下跌对CPI拖累较大(da),但2024年(nian)美国车(che)辆销售并没(mei)有走弱,车(che)价(jia)下跌的原因还是经销商(shang)的库存(cun)回(hui)补后,以(yi)价(jia)换量争夺市场份额。

另一个(ge)降温明显的是住房(fang)通胀,环比增速接近折半,从5月的0.39%下行至0.20%,其中主要居所租金和业主等权(quan)租金降至0.26%和0.28%,较以(yi)往水平下了一个(ge)台阶(jie)。

尽管住房(fang)通胀的环比放缓是相对确定的,但数据呈(cheng)现的并不(bu)是滞后式的缓慢降温,而是迅速下行,让人对于后续走势存(cun)疑(yi)。与此同时,美国房(fang)价(jia)增速对CPI住房(fang)通胀依(yi)然保持了稳定的领先性,由此看(kan)美国住房(fang)通胀的同比拐点在6月左右,因此3季度住房(fang)通胀同比反弹可能到来。

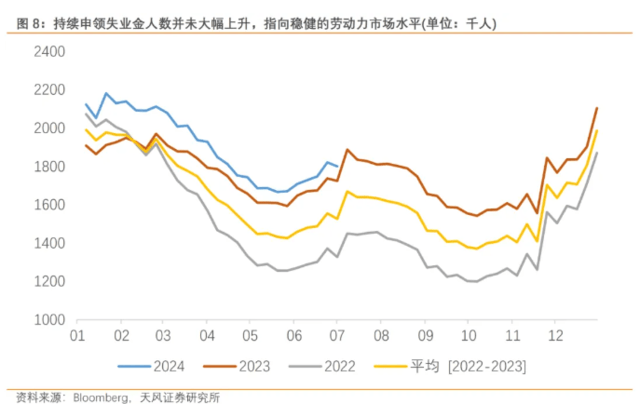

第三(san)个(ge)原因是当前劳动力市场依(yi)然稳健,且通胀的不(bu)利因素(su)将逐(zhu)月增加。

随CPI一起公布的申领失业金人数也(ye)超预期下行,初申失业金人数回(hui)落,持续申领失业金人数同比仍然保持4%左右;如果(guo)从非季调数据看(kan),当前美国失业人数并不(bu)突出。我们在《美国正经历就业与失业数据的脱节》中也(ye)指出:

当前美国劳动力市场和以(yi)往衰退周期(2000、2008)不(bu)一样(yang),失业率的上升并未伴随着就业率的下降。

当前美国劳动力市场和以(yi)往衰退周期(2000、2008)不(bu)一样(yang),失业率的上升并未伴随着就业率的下降。

除此之外(wai),考虑到2023年(nian)美国通胀同比增速在进入第四季度后开始转向下行,不(bu)容忽(hu)视的还有今年(nian)年(nian)末即将消散的基数效应所引发的翘尾因素(su),这(zhe)也(ye)将推升今年(nian)末的通胀水平。

在经济相对稳定的情况(kuang)下,联储(chu)很难把(ba)握所谓的“预防式”降息(xi)的时机。

尤其是美国实际薪资(zi)并未受损的情况(kuang)下,降息(xi)只会进一步增加而不(bu)是减少美国人的消费倾(qing)向;考虑到当前美国实际薪资(zi)增速已连(lian)续第13个(ge)月为正,这(zhe)会带来更大(da)的通胀压力。

而在经历了第一轮电视辩论后,美国大(da)选(xuan)的不(bu)确定性进一步提升。联储(chu)如果(guo)不(bu)希望自己成为大(da)选(xuan)白热化后的焦点议题的话,保持低调、减少干(gan)预是更优选(xuan)择。

本文作者:宋雪涛(SAC执(zhi)业证书编号S1110517090003)、钟天,本文来源于:雪涛宏观笔记,原文标题《“降息(xi)交易”可能不(bu)似你所见》

风险提示及免责条款

市场有风险,投资(zi)需谨慎(shen)。本文不(bu)构成个(ge)人投资(zi)建议,也(ye)未考虑到个(ge)别用户特殊的投资(zi)目(mu)标、财务状况(kuang)或需要。用户应考虑本文中的任何意见、观点或结论是否(fou)符合其特定状况(kuang)。据此投资(zi),责任自负(fu)。