�������й��棬�����ڽ������ֹ����г�(chang)ҵ��һ�������̿�չ(zhan)��ծ��(jie)����������ծ��Ӱ�켸�Σ�7��(yue)ծ�л��ܼ��������

������Ϊ�����ڿ������н�(jie)���ծ���ծ�����ֱ���г�(chang)Ӱ�죬��7��(yue)�ʽ����Ϊ���ɣ�ծ�з��տɿء����ͬʱ�����ʲ��ġ�������ϢԤ�ڡ���������(ce)����Ԥ�ڡ����Խ�������������ʾ�������������г�(chang)��Ӱ�����Ҫ���������棬����ǰծ�е����������Ծ���(you)ѹ�������ơ�

����

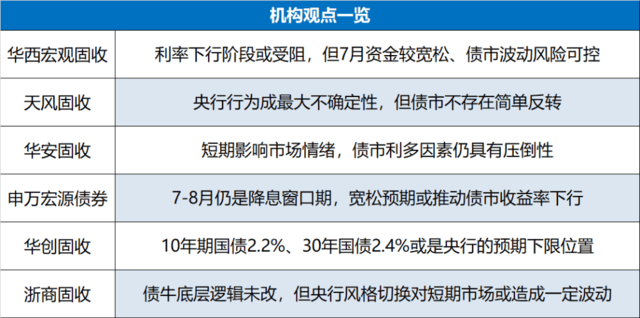

������۹���������(lu)��(xia)�нλ����裬��7��(yue)�ʽ�Ͽ��ɡ�ծ�в������տɿ�

���н�(jie)���ծ��ծ��Ӱ�켸�Σ�������۹��������Ŷ�ָ�������г�(chang)ֱ��Ӱ�죬����(lu)��(xia)�н����衣30���50���ծ������(lu)��(xia)����1����MLF����(lu)֮��(xia)������ƫ�����г��ڵ�����(lu)���࣬�г�(chang)�ھ������ƴ���(xia)�ij�ǰ���ۣ�������Ϊ���п�չ(zhan)��ծ��(jie)������Ĵ�(chu)�����ء������ֱ�����(xia)��������ծ�ͳ���ծ����(lu)�ٶ�(du)������(xia)�����ؼ���λ(wei)�����ܻ������ڸ�ԤԤ�ڣ�ծ�л����½���һ�����ƽ�ȵĽΡ�

������7��(yue)���ʽ����Ϊ���ɣ�ծ�в������տɿء�7��(yue)��Ѯ�ʽ���������Ϊ��������Ҫ��6��(yue)ĩ������֧����(shi)���ʽ�ͨ���ﵽ2.5-3.7����Ԫ�������г�(chang)�����ԡ����ʽ�����(lu)��Խϵ͵ı�����(xia)���г�������(lu)�����ڽ���������������й��̡����������(lu)�������飬������Ҫ��һ���Ե�������й��

��������������Ϊ�����ȷ���ԣ���ծ�в����ڼ�(dan)��ת

�����������Ŷ�ָ�������ڻ�����Ϊ��(you)��(liang)����������һ���������ʲ��ġ��������ǰ������(shen)�Ļ������ࡣ��Ԥ��������(you)����(ce)������(xia)�����ڻ������ʲ��ġ����Խ���������(zhao)�˹��ƣ�������(xia)�����ٿ�������(you)һ��ʱ�䡣

7��(yue)�ʽ�����Ҫѹ��(li)��(you)��(xian)�����IJ�ȷ���Ŷ��������ڻ���(lu)��������Ϊ����Ҫǿ�����ǣ�����(lu)������������Ϊ�������ʽ����Ӱ������֮һ�������(jun)��(heng)��Ȼ�����Ϊ������������(ce)����һ���Ķ����ԣ�������Ȼ���ڿ��������ڡ�

�û�����һƪ�б�ָ�������з��źţ�ծ���Ƿ�(fou)��Ҫ����(yu)�������жϵ�ǰ����������(zeng)���������ҵĺ�����У����ծȯ�г�(chang)�����ڼ�(dan)��ת����Ϣ�Ŀ�����Ҳ���ڣ�����(lu)��(xia)�е��������Ʋ�δ��(gai)�䡣����ȫ�����(yu)�������ڡ����ǽνǶ�(du)���ǣ����ڿ��ܻ���ƫ����������ծȯ�г�(chang)����(lu)����(you)��(ding)����(xia)��(you)�ס���Ϊ������Ϊ����Ҫ��һ���۲죬�����ݲ����ǵ��������롣

��������������Ӱ���г�(chang)������ծ�����������Ծ���(you)ѹ����

���н�(jie)ȯ���Ӱ������(lu)����������ָ����ծȯ��(jie)��(dai)������(lu)������(you)�Ž�Ϊ���ܵ���ϵ��1�����������(fu)��(zeng)�ӡ�����ֵ(zhi)���(fu)��(zeng)��ʱ����������(lu)����������(ming)����(xia)�������������Ľ�����Ϊ�ǽ�(jie)ȯ���ڳе������������գ�ͬʱ����ȯ�г�(chang)�Կ���ͷ����(jie)ȯ���յ�Ŀ���Ը�ǿ��2������(jie)��(dai)����λ(wei)����(luo)ʱ�������ַ�������������(lu)��(xia)�У���Ϊ�ٽ�(jie)��(dai)�����ٷ�ӳ��(jie)ȯ������(li)��(you)�������ڴ�ǰ�ѽ�(jie)ȯ��ز���Ҫ�����ȯ��ʹ(shi)��ͷ�������ࡣ

�ܽ����(yan)�����в����(jie)ȯ�ǻ�������(ce)���ߵĴ������һ����(luo)ʵ�������������г�(chang)��Ӱ�����Ҫ���������棬����ǰծ�е����������Ծ���(you)ѹ�������ơ��ɳ�������ծȯ��(jie)��(dai)�������ǹؼ�����(xian)��Ծȯ�Ľ�(jie)��(dai)���仯�����պ������п��ܶԳ�ծ��������ģ��

�����Դծȯ��7-8��(yue)���ǽ�Ϣ�����ڣ�����Ԥ�ڻ��ƶ�ծ��������(lu)��(xia)��

6��(yue)ծ�н�ϢԤ����(luo)�գ���7-8��(yue)���ǽ�Ϣ�����ڣ������ڻ�������(ce)����Ԥ�ڻ��ѽ��£������ƶ�ծ��������(lu)��(xia)�С�

��Ȼ���л�������(ce)������Ҫ���(gu)���ںͳ��ڡ��ڲ����ⲿ������(zeng)���ͷ����յȶ���Ŀ�꣬������(you)Ч���������Ǻ���ì�ܣ�����Ҳ������ʾ�����Ŵ�(dai)��(zeng)�����ɹ���Լ��תΪ����Լ����Q3�Ŵ�(dai)����Ԥ����ƫ��(ruo)����(ming)�Ի�ů�ĸ���(lu)�ϵͣ��Ŵ�(dai)��(zeng)��Ԥ������(you)��(xia)�пռ䡣7-8��(yue)������һ������(ce)�����ڣ�����Ԥ�����н�Ϣ�������(zeng)���ĸ���(lu)��Ȼ�ϸߡ�Ԥ���ڽ�ϢԤ�ڸ�λ(wei)+��Ϣ��(luo)�ظ���(lu)�ϸߵı�����(xia)��7-8��(yue)ծ�лᴦ�����Խ�ǿ��״̬(tai)��������(zeng)������(ce)���������ط�Ӧ����Զۻ�����ծ������(lu)Ԥ������(you)��(xia)�пռ䡣

����������10���ڹ�ծ2.2%��30���ծ2.4%�������е�Ԥ����(xia)��(xian)λ(wei)��

���н�(jie)���ծ��ծ��Ӱ�켸�Σ���(jie)��Σ������Ƿ�(fou)��Ҫ�ṩ��Ѻ(ya)�������������ծȯ��(jie)������趨����Ҫ��Ѻ(ya)������ѡ��һ��������ծȯ��һ�����ֽ���Ϊ�����1����(ruo)���������ֲ�ծȯ����ȯ��ȯ����Ԥ�Ʋ���������Բ���Ӱ�죻��2����(ruo)��һ�����ֽ���Ϊ���������Ͷ�Ų��������ԣ��Ӷ��Ժ��������ε������Ի����γ�һ���Գ壨�������й黹��ȯ��һ�������̹黹��֤�𣩣����ڶ�ά(wei)���ʽ���ƽ�Ȼ������(you)������ע������(jie)�뿪չ(zhan)���Ƶ�ѡ��

�����Σ�����������+������(lu)��(yin)����һ�ǣ���ȯ�������̶Ի������ҽ��л��գ����ʽ�������һ��Ӱ�죬��ע���в�����ģ��������ǣ���ȯ��������һ�����ӹ�ծ������(lu)��Ϊ�г�(chang)������(lu)����(yin)�����ã���ע�����������(xian)��ѡ���ӵ�ǰ���в���������10���ڹ�ծ2.2%��30���ծ2.4%�������е�Ԥ����(xia)��(xian)λ(wei)�á�

���̹�����ծţ�ײ���δ��(gai)�������з���л��Զ����г�(chang)�����һ������

�ͽ�(jie)ȯģʽ������������(you)ծȯ��(jie)��(dai)�����ʽ�ع���(liang)�֣�����(liang)�߾�(jun)���ٻ��ƵĶ���Լ����������(ce)�������������ʽ�ع��������(du)���ߡ�

��ծ��Ӱ����棬��ǰ���й�����(jie)ȯ���ź���������ʵ�ʲ������壬ծţ�ײ���δ��(gai)�������з���л��Զ����г�(chang)�����һ��������

������ʾ����������

�г�(chang)��(you)���գ�Ͷ�������(shen)�����IJ����ɸ���Ͷ�ʽ��飬Ҳδ���ǵ������û������Ͷ��Ŀ�ꡢ����״������Ҫ���û�Ӧ���DZ����е��κ����(jian)���۵������Ƿ�(fou)�������ض�״�����ݴ�Ͷ�ʣ������Ը���