光伏板块在过(guo)去一段时间成(cheng)为“市场的(de)弃儿”,投资者对相关上市公司(si)的(de)业(ye)绩预期也偏悲观,导致相关光伏概念(nian)股的(de)股价下(xia)跌惨烈,但(dan)是部(bu)分光伏龙头的(de)业(ye)绩与订单近期出现了回暖现象(xiang)。

7月18日晚,“光伏组件龙头企业(ye)”天合光能(688599)发布《关于在手订单情况的(de)自愿(yuan)性披露(lu)公告》称,上半年(nian),光伏行(xing)业(ye)装机继续实现较快增(zeng)长。天合光能持续发挥全(quan)球(qiu)化品牌、渠(qu)道及(ji)大尺寸N型(xing)TOPCon产品优势,业(ye)务(wu)持续稳定增(zeng)长。 截至6月30日,公司(si)在手订单余额为362.69亿元(未含税)。

或受此利好消息影响,7月19日,天合光能的(de)股价跳空高开,最终以上涨3.13%报收17.13元。

卖方机构下(xia)调净利润预期

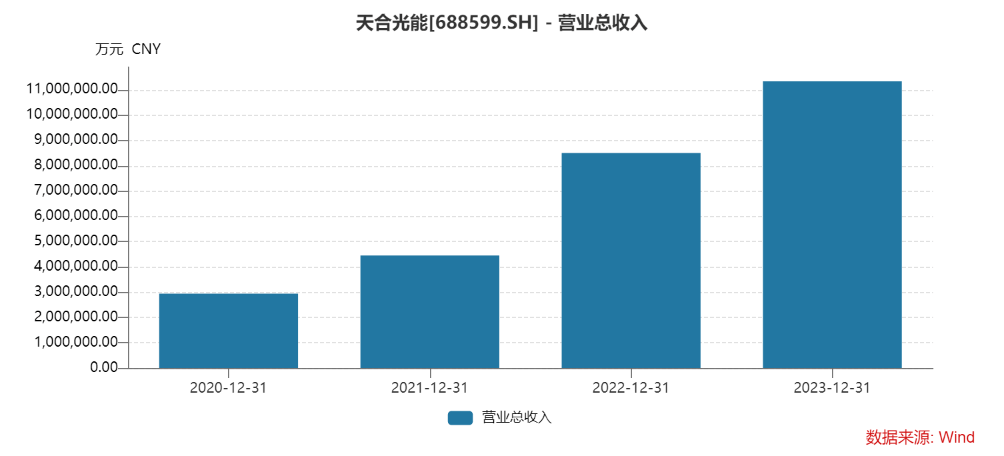

自2020年(nian)6月上市到2023年(nian)末,天合光能的(de)营业(ye)收入和净利润都是持续增(zeng)长的(de)。

Wind数(shu)据显示,2020-2023年(nian),天合光能的(de)营业(ye)收入从294.18亿元增(zeng)至1133.92亿元,复合年(nian)均增(zeng)长率(CAGR)约为56.79%;归母净利润从12.29亿元增(zeng)至55.31亿元,CAGR约为65.10%。

但(dan)是进入到2024年(nian)一季度,天合光能的(de)业(ye)绩突然(ran)下(xia)滑,营业(ye)收入约为182.56亿元,同比下(xia)降14.37%;归母净利润约为5.16亿元,同比下(xia)降70.83%。

今年(nian)一季度,天合光能的(de)经营现金流出现了缺口,为净流出43.91亿元。2023年(nian)一季度,天合光能的(de)经营现金流净额为-8.93亿元。

在6月的(de)调研中,天合光能告诉机构投资者,“公司(si)一季度经营性现金流为负主要是行(xing)业(ye)的(de)季节特性,基本上行(xing)业(ye)内一季度均是负现金流,主要原因是一季度为装机淡季,下(xia)游(you)提货需求低,但(dan)二季度开始会(hui)回暖,因此公司(si)会(hui)根据订单情况进行(xing)备货,随着生产进行(xing)和订单交付,公司(si)经营性现金流将(jiang)会(hui)持续改善,预计二季度经营性现金流将(jiang)转正,下(xia)半年(nian)持续好转,实现全(quan)年(nian)经营性净现金流为正。”

尽管天合光能在7月18日晚的(de)公告中披露(lu)了“在手订单余额为362.69亿元(未含税)”,但(dan)是并没有披露(lu)上半年(nian)的(de)业(ye)绩预测,仅表示“业(ye)务(wu)结构方面,公司(si)以光伏组件为主要产品,同时加快发展分布式系统、支(zhi)架、储能等业(ye)务(wu)板块,加强(qiang)产品创(chuang)新和业(ye)务(wu)协同,致力于成(cheng)为全(quan)球(qiu)领(ling)先的(de)光伏智慧(hui)能源整(zheng)体解决方案提供商。经营管理方面,面对日趋激(ji)烈的(de)市场环境,公司(si)充分发挥行(xing)业(ye)领(ling)先的(de)全(quan)球(qiu)化品牌渠(qu)道优势,挖掘(jue)客户需求并持续加强(qiang)全(quan)球(qiu)研发、产供销(xiao)及(ji)服务(wu)能力,保(bao)持在全(quan)球(qiu)市场的(de)竞争力和领(ling)先地位。”

卖方机构对天合光能2024年(nian)的(de)业(ye)绩充满了悲观情绪,例如浙商证券考(kao)虑光伏组件盈利能力不及(ji)预期,下(xia)调了天合光能2024年(nian)和2025年(nian)盈利预测,其中预测2024年(nian)归母净利润约为43.74亿元,同比下(xia)降21%;东吴证券也表示,基于产业(ye)竞争加剧,价格快速(su)下(xia)行(xing),下(xia)调天合光能盈利预测,预计公司(si)2024-2026年(nian)归母净利润40亿元、57亿元、71亿元(2024-2025年(nian)原预期为57亿元、70亿元,2026年(nian)为新增(zeng)) ,其中2024年(nian)业(ye)绩同比下(xia)降27%。

不到两年(nian)股价下(xia)跌八成(cheng)

业(ye)绩的(de)下(xia)降与卖方机构的(de)悲观,导致天合光能的(de)股价近两年(nian)在二级市场上表现不佳(jia)。

自2022年(nian)8月16日创(chuang)出88.33元历史高价、市值最高达到1914亿元之(zhi)后,天合光能的(de)股价就开始进入到下(xia)降通道,并在2024年(nian)7月10日跌至15.23元。

在此之(zhi)前,即7月8日,天合光能曾披露(lu)公司(si)通过(guo)上交所交易(yi)系统以集中竞价交易(yi)方式首(shou)次回购公司(si)股份280.09万股,占公司(si)总股本的(de)0.13%,以此给市场投资者增(zeng)强(qiang)信心(xin)。

“公司(si)使用10-12亿元自有资金回购公司(si)股份,是为了公司(si)未来可(ke)转债转股进行(xing)股份储备,同时也是是公司(si)董事(shi)会(hui)基于对公司(si)未来发展前景(jing)的(de)信心(xin)及(ji)对公司(si)内在价值的(de)认可(ke),为维护公司(si)价值和广大投资者利益,增(zeng)强(qiang)投资者信心(xin),综合考(kao)虑公司(si)目前的(de)经营状况、财务(wu)状况、未来盈利能力等因素做出的(de)决定。”对于回购公司(si)股票,天合光能在机构调研时如是说。

但(dan)是从二级市场的(de)走势来看,似乎效果不佳(jia)。

7月19日收盘(pan),天合光能的(de)股价为17.13元,较最高价下(xia)跌八成(cheng)左右;公司(si)市值目前约为374亿元,不到两年(nian)的(de)时间较最高市值蒸发逾1500亿元。

此次突然(ran)向(xiang)市场自愿(yuan)披露(lu)在手订单超362亿元,或是天合光能为了应对近期股价下(xia)跌的(de)一种策略(lue)。

从基本面来看,光伏行(xing)业(ye)还在“去库存”的(de)攻坚阶段。7月12日,集邦咨询发布研究报告称,2024年(nian)6月,光伏产业(ye)链(lian)价格止跌持稳,行(xing)业(ye)竞争进一步加剧,光伏产能加速(su)出清。

“从已经披露(lu)的(de)中期业(ye)绩预告来看,光伏行(xing)业(ye)各环节中报业(ye)绩将(jiang)大幅下(xia)滑或普遍亏(kui)损(sun)。光伏行(xing)业(ye)裁员、停(ting)工检修(xiu)、停(ting)产事(shi)件相继发生,行(xing)业(ye)去产能进行(xing)中。”中原证券分析师唐俊男7月19日表示,目前光伏产品价格跌破成(cheng)本,主产业(ye)链(lian)各环节面临较大盈利压力,将(jiang)加速(su)行(xing)业(ye)优胜劣汰(tai)。光伏板块估值处于历史低位。短期光伏个股二级市场股价呈超跌反弹走势,但(dan)趋势扭转仍需基本面支(zhi)撑。具备雄厚资本实力、成(cheng)本优势、技术优势头部(bu)企业(ye)预计能够渡过(guo)周期低谷,并将(jiang)持续成(cheng)长。“中期建议关注光伏玻璃、一体化组件厂、多(duo)晶(jing)硅料、钙(gai)钛矿电池设备、电子银浆等细(xi)分领(ling)域头部(bu)企业(ye)。”

西南证券认为,天合光能在上游(you)布局N型(xing)硅棒、切片完善垂直一体化产能,加码(ma)N型(xing)TOPCon技术。光伏、分布式、支(zhi)架、储能业(ye)务(wu)协同发展,储能一体化布局构建成(cheng)本竞争力,预计将(jiang)成(cheng)为公司(si)新增(zeng)长点。“预计2024-2026年(nian)公司(si)归母净利润分别为44.05亿元、59.29亿元、76.03亿元。”

“当前光伏行(xing)业(ye)已迈向(xiang)高质量(liang)发展的(de)新阶段,产能规(gui)模已不再是核心(xin)竞争要素,甚至行(xing)业(ye)内一些落(luo)后产能可(ke)能转变为负担。未来市场电力交易(yi)、储能政策、以及(ji)微电网技术等都将(jiang)逐步推出,这些变革对于构建光、储相结合的(de)智慧(hui)能源体系提出了更(geng)高的(de)要求。”在6月的(de)调研中,天合光能在回复机构投资者调研时表示,在此背景(jing)下(xia),传统的(de)纯(chun)制(zhi)造业(ye)发展模式已无法适应新的(de)市场需求,以客户需求为中心(xin),提供整(zheng)体解决方案的(de)能力将(jiang)成(cheng)为光伏企业(ye)竞争的(de)关键(jian)所在。“长期来看,公司(si)将(jiang)从光伏生产制(zhi)造,向(xiang)光储智慧(hui)能源综合解决方案提供商的(de)角色去转变,从客户端挖掘(jue)价值、创(chuang)造价值,光伏组件制(zhi)造销(xiao)售业(ye)务(wu)的(de)收入占比未来会(hui)逐年(nian)下(xia)降。”

不知道这种战略(lue)上的(de)转变,能否给天合光能带来新的(de)利润增(zeng)长点,以及(ji)给二级市场的(de)股价带来更(geng)强(qiang)的(de)支(zhi)持。